【威力期貨 Power Futures】善用選擇權 輕鬆掌握重大風險事件的波動行情

第三季全市場焦點,已從美中貿易戰轉移至美國聯準會下半年貨幣政策趨向,以及英國脫歐風險。可以預見全球資本市場下半年要面臨的重大「人禍」風險事件,很可能比上半年精采!

預期風險將放大,即是提醒投資人要控制資金配置,以及入市前的風險規避,同時也要思考伴隨重大風險事件而來的潛在獲利機會。

選擇權商品具有資金門檻超低,以及買方損失有限,但短期有機會獲利達倍數以上的特質。但因為選擇權的買方、賣方權利義務不對等,財務計算與委託下單方式較期貨複雜,造成許多投資人即使看對市場的趨勢方向,也不見得能在選擇權市場獲利。

就選擇權交易的買方部位而言,必須市場有大行情,譬如說幅度二%以上的單向趨勢,比較有機會賺到倍數以上的利潤。

選擇權另一重大特質就是可以讓多空部位同時並存,但不會因損益互抵產生鎖單現象,單向的趨勢幅度愈大,這種買方複式部位獲利機率愈高,潛在利潤空間也愈大。即使看錯方向也無所謂,只要市場價格變動幅度放大,或是單向大漲或大跌,就有獲利機會。

理論上,這種同時押漲又押跌的多空部位並存模式,應該可以帶來比較高的獲勝率,以及潛在的倍數利潤。因為市場走勢的變化,也就只有上漲、下跌、橫盤這三種而已。三種盤勢中,掌握了其中兩種,照理說勝率應該要大於六六%,是吧?

其實不然,因為根據統計,全球七○~八○%的金融商品,在一年之中七○~八○%的交易日,幾乎都是震盪或區間整理的盤勢!所以若依盤勢分類的統計數據推算,同時押漲又押跌的選擇權組合,理論上大約是三○%左右!所以掌握趨勢以及市場波動放大的時機,就成了選擇權買方複式組合的獲利關鍵。

一、指數選擇權的買方複式組合

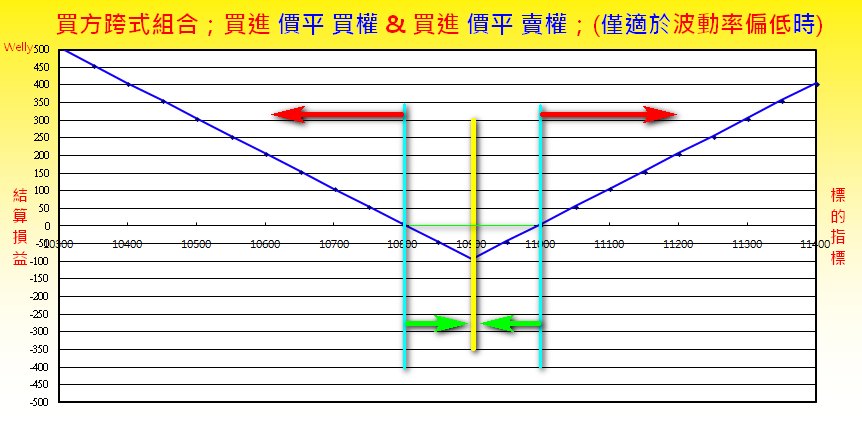

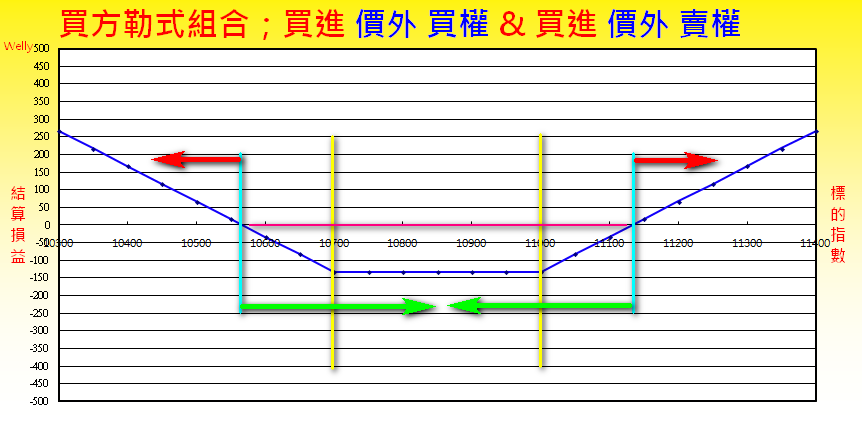

當預期市場將會因為重大事件而大漲、大跌,或是走勢將大幅上下沖洗時,可以採取選擇權的「買方勒式組合」或是「買方跨式組合」做為因應。

這兩種組合都是同時買進看漲後勢的買權,以及買入看跌後勢的賣權,差別只是在於「買方跨式組合」的買權以及賣權,都是同一履約價,通常都是時間價值最高的價平買權與價平賣權。而「買方勒式組合」主要都是價外的買權、賣權為主。

差別在於「買方勒式」對於走勢大漲大跌的幅度預期,大於「買方跨式」;而「買方跨式」對於大行情發動的時機掌握度要求,大於「買方勒式」。因為買方跨式部位持有的是價平選擇權,時間價值最高,如果無法掌握行情的發動時機,很容易受到盤整行情的影響,磨損時間價值,所以買方跨式部位的運用,必須符合「走勢已經狹幅盤整超過三至五個交易日以上的時間」,波動率明顯偏低的狀態下適用。

而「買方勒式」因為都是價外的買權、賣權,時間價值相對較低,所以只要波動率在合理範圍或低於最近一個月的均值,就可以採用。

二、適合選擇權買方複式組合的入市時機

簡言之,就是可預期的大事件!例如近期全球矚目的美國聯準會利率決議,在此事件之前,幾乎沒有其他重要性大於此事件的關鍵題材!所以在事件之前,許多投資人會保持觀望,部分法人也會減少風險部位的持倉,以至於走勢陷入相當時間的區間整理,壓縮市場動能,也侵蝕了選擇權的時間價值!所以在大事件的結果揭露之前,走勢陷入狹幅整理大約三個交易日以上,可以考慮採用「買方勒式組合」做為入市的布局。若市場連續在一%區間內擺盪超過五至七個交易日以上時間,此時則可改用「買方跨式組合」,因應即將來臨的大趨勢行情。

三、出場時機的掌握

依歷史統計資料觀察,在利潤達到入市成本的○.九至一.五倍時,是勝率相對較佳的平倉出場時機。或是在事件結果揭曉後第二個交易日,正乖離或負乖離過大時,就是選擇權買方複式組合該出場的時機點。

最後,提醒投資人,選擇權買方會有到期結算時,因行情走勢不如預期,而導致「權利金全數歸零」的風險!所以請做好資金運用比率的配置管理,不要有孤注一擲的投機貪婪心理,才能在選擇權市場成為一位長期贏家。

顧問