【飆股鑫天地】國內唯一同時提供碳化矽及氮化鎵等關鍵材料

華為副董事長兼財務長CFO孟晚舟遭逮捕,以及蘋概股大立光、可成等十一月營收表現不如預期等雙重利空打擊下,外資法人反手大舉調節持股,加權指數再次回測九六二六低點,但試問台股多頭震盪反彈的機會是否會因此而轉變?倒也還不至於。

一、近期指數拉回都在預期與掌握中,就算加權指數若不幸再殺破底,技術面上將呈現「二度背離」,很快也將會反彈,對於近期指數反覆震盪築底過程不足為慮。

二、年底法人作帳行情及軋空行情如火如荼展開,且至明年三月底前處於財報空窗期,加上美中貿易戰將有九十天緩衝期,中國國務院副總理劉鶴致電美國財政部長梅魯努欽和貿易代表萊特希澤,已敲定下一步經貿磋商工作時間表和路線圖交換意見,且傳中國已同意美進口汽車關稅從目前四○%降至一五%,並考慮修改中國製造2025,顯見華為事件並不影響貿易談判,預期美聯準會於十二月再升息一碼後,明年將可望暫緩升息。就種種跡象來看,都有利中小型轉機成長股之作價拉抬。

【個股推薦】嘉晶(3016)產品包括四至八吋磊晶。主要利基題材有:

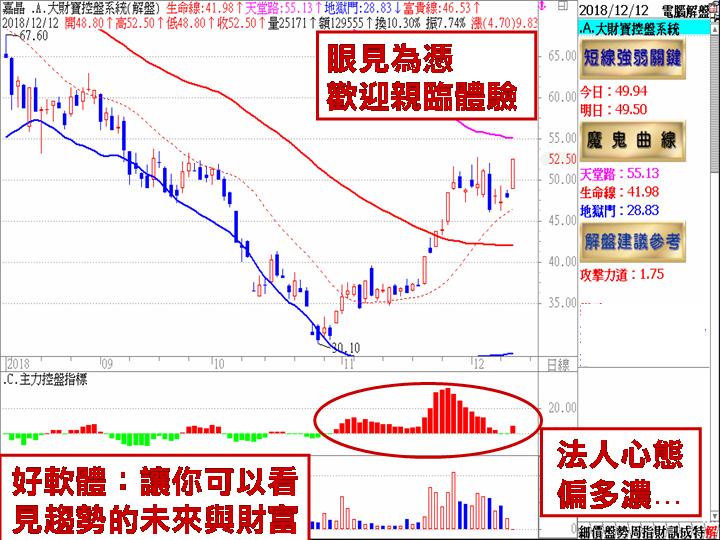

(1)業績表現亮眼:前三季EPS達一.二四元,較去年同期大幅成長近二倍,十一月營收四.二一億元,月減五.四八%,年增四七.一%,累計前十一月營收四一.八五億元,年增三五.六四%,符合預期。

受惠MOSFET及IGBT等功率元件強勁需求、市場供不應求、報價調漲、國際IDM大廠擴大委外代工,以及隨著英飛凌(Infineon)、安森美(ON Semi)、德儀等提前卡位因應電動車及自駕車、5G高速通訊、人工智慧及高效能運算(AI/HPC)等新應用領域的第三代半導體關鍵材料碳化矽(SiC)與氮化鎵(GaN)市場,由於嘉晶及漢磊(3707)已投入GaN及SiC的矽晶圓及晶圓代工技術多年,第四季營運持續看旺,明年相關商機將可望大爆發。

(2)嘉晶為國內唯一同時提供碳化矽、氮化鎵兩種磊晶製程廠商:碳化矽於「1200伏特以上」的高壓背景環境,具十分顯著的應用優勢,可大大減少高達八五%的切換能源損失,非常適合運用於電動車、高鐵、超高壓直流輸送電、工業電機、智能電網、航空航太等高壓電力(高功率)應用領域。

氮化鎵則主要應用於「600伏特至1000伏特」工作電壓區間。對應SiC、GaN基材材料特性所發展出的功率半導體晶片,如:MOSFET(金屬氧化物半導體場效電晶體)、IGBT(絕緣柵雙極電晶體)等,於產業界、市場發展功率半導體應用時,亦將因基材特性提升、導入應用效果優化,超越以往因矽基材性能較低所造成的應用限制。

因SiC、GaN基材具備更佳:低電流阻抗(膜厚漂移層drift diffusion更可薄化,進一步降低電流阻抗值)、高電能轉換效率、耐高溫及低過熱風險(因為寬能隙)、耐高壓(因擊穿電場高)等運作優勢,結合動力模組的體積、重量同步縮減,有利電動車進一步延長「單次充電後行駛距離」,亦間接有助於全球電動車市規模持續擴大。因此,誰能夠掌握到碳化矽與氮化鎵關鍵技術,將可望帶動未來營運及獲利大爆發。

(3)營運前景看俏:根據券商報告表示,預估未來五年碳化矽與氮化鎵功率元件與模組年複合成長率為 二一%、八三%,嘉晶除了四吋SiC碳化矽、六吋氮化鎵已正式出貨,明年將更進一步導入六吋碳化矽磊晶製程。法人心態偏多,券資比攀升(截至十二月十一日止,券資比為四九.五九%),籌碼面與技術面處於相對有利條(※基本面資料若有異動,依公開資訊觀測站最新訊息為主)。

【操作建議】低接不追高,只要「控盤指標」及「攻擊力道」可雙雙維持翻紅轉強態勢,並守穩四十六元關卡不破,預期後市仍有軋空大漲續創新高機會。設好停損停利(詳見附圖說明)。

顧問

顧問

陳學進 顧問

客戶服務表單

媒體專訪

媒體專訪

AI伺服器需求強勁 推升雙率單季新高

戰略報告

戰略報告

神奇寶貝-三月孤門獨市飆股完全攻略