【飆股新天地】工程入帳高峰期 業績續看旺

受美伊衝突持續升溫,以及被動元件龍頭國巨擬發GDR全球海外存託憑證,市場擔憂恐將造成國巨股本膨脹、每股盈餘遭稀釋,憂心GDR折價問題,以及國巨二○一九十二月營收出現雙減等雙重利空衝擊,台股下殺拉回,一度下探至一一七七七點,不過這一波多頭趨勢架構是否有因而改變?老師可以斬釘截鐵地告訴大家「應該還不至於」:

一、就經濟面角度,主計處預期第四季GDP將續攀升至三.○四%,且今年經濟成長率仍可望持續穩步成長,與中經院、中研院及台經院等民間學術機構之預測不謀而合。在整體景氣可望持續穩步向上,有利於支撐股市持續震盪往上。

二、就資金面及籌碼面角度,外資法人於去年十二月三十一日開始反手調節持股以來,連五日合計調節賣超近三百五十億元,不過,新台幣並未出現急貶,顯見外資法人資金仍停留在國內,隨時準備再伺機而動。加上台商資金鮭魚返鄉,美聯準會(Fed)大降息並重啟QE購債計畫,以及政策面偏多心態不變,整體資金面及籌碼面仍處於相對有利條件。

三、就技術面角度,指數從一二一九七新高下殺拉回以來,至一一七七七低點為止,回檔四二○點,不過試問指數是否有一一六六八重要頸線支撐關卡位置區?並沒有,既然沒有,就沒什麼好擔心的。加上美中貿易第一階段協議即將於一月十五日完成簽署,在兩大強權互動由劍拔弩張轉為握手言和下,對全球股匯市將可帶來正面激勵。

就指數而言,預期未來仍將有震盪續漲再創新高機會,只不過短期面臨高檔區間震盪,個股表現大不同,跟緊腳步很重要。大師兄的口袋名單還有兩檔低基期、低位階、具轉機爆發成長題材的好股票,準備再一次複製台表科或玉晶光大漲模式,想要【與大戶同行】的投資朋友,歡迎加入飆股鑫天地LINE@群組,倫元投顧諮詢專線:(02)2321-9933。

【個股推薦】漢唐(2404)主要業務為服務高科技產業之建廠及擴廠計畫,包括整廠建設服務、無塵室整合服務、機電整合服務、Hook-UP工程等。主要利基題材有:

(1)二○一九年前三季賺逾一股本,表現亮眼:前三季合併營收一六七.四四億元,年增六一.四%,平均毛利率持平在一八.三%,營業利益二三.三一億元,年成長七七.七%,歸屬母公司稅後淨利二○.三三億元,年增四四.三%,前三季每股淨利十.六七元,已賺逾一個股本。

受惠先前接下的台灣、美國等半導體大廠訂單逐步認列營收,二○一九十一月合併營收二九.○四億元,月增三七.四八%,歷史單月新高,年增二二.三二%,累計前十一月合併營收二一七.六億元,年增四二.九一%,歷史同期新高,全年獲利也可望再創歷史新高。

(2)半導體持續擴廠,業績持續看旺:半導體大廠持續擴廠,漢唐目前在手訂單高達六百億元左右,包括:a.台積電(2330)五奈米Fab 18廠第二期及第三期陸續開工,下半年後陸續完工,三奈米晶圓廠預期開始動工興建;b.華邦電(2344)高雄廠已開工;(c)力積電仍在整地階段預計今年動土開工;d.旺宏(2337)將擴產;e.美光及日月光新的封測廠動工等,上述均是漢唐的業務,自今年起開始入帳,預期全年營收與獲利均可望再創新高,尤其最令人注目的是,漢唐拿下的美國半導體大廠訂單,可望在今年起全面開花結果。

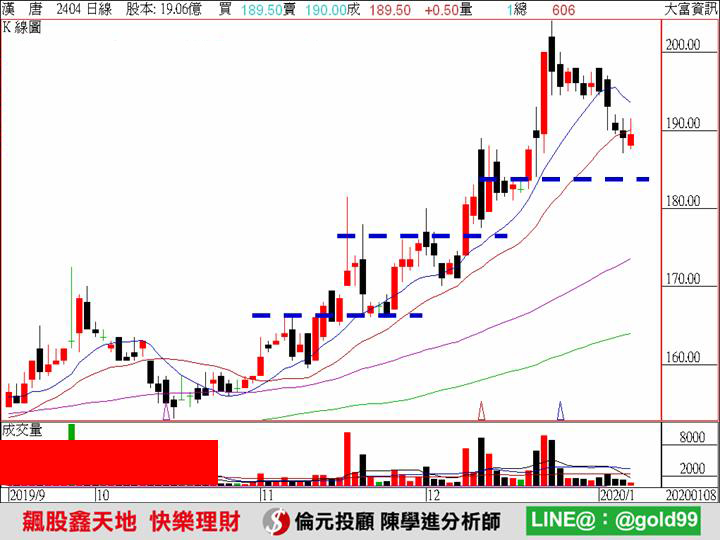

【操作建議】低接不追高,配合中長期均線持續震盪走揚向上,業內法人大戶力挺偏多,下檔只要守穩頸線支撐一七五元不破,逢低仍值得留意(※基本面資料若有異動,依公開資訊觀測站最新訊息為主)。基於風險考量,設好停損停利(詳見附圖說明)。

漢唐(2404) 均線多頭排列

|

01/08收盤價(元) |

市值(億元) |

本益比(倍) |

股價淨值比 |

停利價(元) |

停損價(元) |

|

188 |

358 |

14.6 |

4.67 |

230 |

175 |

顧問

顧問

陳學進 顧問

客戶服務表單

媒體專訪

媒體專訪

軍機訂單放量 長期展望看俏