上半年營收創高 下半年接單量更旺

在多方資金匯集、追價買盤持續不斷湧進下,近期台股表現犀利,上市、上櫃指數屢創新高,包括生技防疫、遠距商機概念、去美化商機暨5G基建題材、台積電概念、蘋概、Mini LED概念、車用電子、影像感測元件等一檔接一檔噴出大漲,這就是資金瘋狗浪的特色,一路看回不回驚驚漲。隨著資金熱錢派對持續,內外資法人大戶心態偏多,以及多頭趨勢向上不變,在多方趨勢架構未遭到破壞之前,逢回策略就是「多」,無須想太多。

【個股推薦】閎康(3587),國內規模最大的材料分析實室,擁有完整的電子電機實驗室,以及超過十年的資料庫數據,專門提供半導體及面板廠等所需的檢測分析技術服務,協助客戶找出不良品的問題,提高生產良率,此外,由於檢測平均交期僅一周內,成為競爭優勢。主要業務可分為材料分析(Materials Analysis, MA)、故障分析(Failure Analysis, FA)及可靠度分析(Reliability Analysis;RA)三種。2020年營運成長最大動能,包括日本檢測實驗室的車用訂單、陸系大廠5G相關晶片檢測訂單、VCSEL(垂直共振腔面射雷射)與GaN(氮化鎵)檢測訂單成長。主要利基題材有:

(1)先進製程推升,六月、第二季、上半年營收皆創高:六月營收2.54億元,季增2.41%,年增16.49%,第二季營收7.44億元,季增9.9%,年增18.47%,累計上半年營收14.21億元,年增20.23%,受惠先進製程對MA需求強勁,閎康連兩個月營收創高,第二季、上半年也同創高。

在5G、AI、HPC等新技術發展帶動下,全球半導體需求持續增加,下半年可望維持成長動能,且先進製程不斷推進,對MA需求殷切,可靠度分析(RA)、故障分析(FA)則受惠開案量及測試條件、品項增加,三項業務皆維持成長態勢。

閎康表示,晶圓代工客戶宣告三奈米製程將在2021年上半年試產、2022年下半年量產,同時加速二奈米研發腳步,對MA需求大增,近期已添購新機台滿足客戶需求。RA、FA方面,在生產製程不斷微縮,封裝形式也往高度整合前進,一旦組成模組後晶片出問題,模組將形同報廢,因此客戶皆在研發階段投入更高檢測費用,確保晶片品質,帶動RA、FA業績提升。整體而言,今年台灣實驗室接單量明顯較去年提升,預計隨著大客戶腳步持續深耕先進製程,MA、RA、FA需求受惠5G、AI、HPC起飛,晶片開案量較往年提升,由於晶片整合度提高,檢測需求也看增,整體下半年展望樂觀。

(2)歐美解封,中國全面復工,下半年接單量更旺:上半年成長主要來自中國大陸,隨著新基建推動,中國客戶在車用、5G、第三代半導體等領域研發速度有加快趨勢,第三代半導體相較其他領域更有機會追平歐美甚至超前,因而相對積極,同時具備穿透式電子顯微鏡(TEM)和二次離子質譜儀(SIMS)雙專長高階分析能力,替客戶做結構與成份分析,加速客戶研發速度而頗受好評,相關業績較年初公司預期優異。

另外,華為禁令使市場紛紛揣測受惠及受害廠商,然對檢測行業而言則以利多視之,因原本全球化體系下,量產產品規格統一,中美貿易戰加劇後,歐美廠商因要預防規格多元化,產品將為多元規格,在開案量提升下,檢測需求亦大量提升。且歐美各國逐漸解封,下半年接單量彌補上半年遞延需求,加上來自中國、日本、台灣業務穩定,中美貿易戰全球委外需求,此部分業績貢獻將於下半年逐步顯現,並延續至2021年。

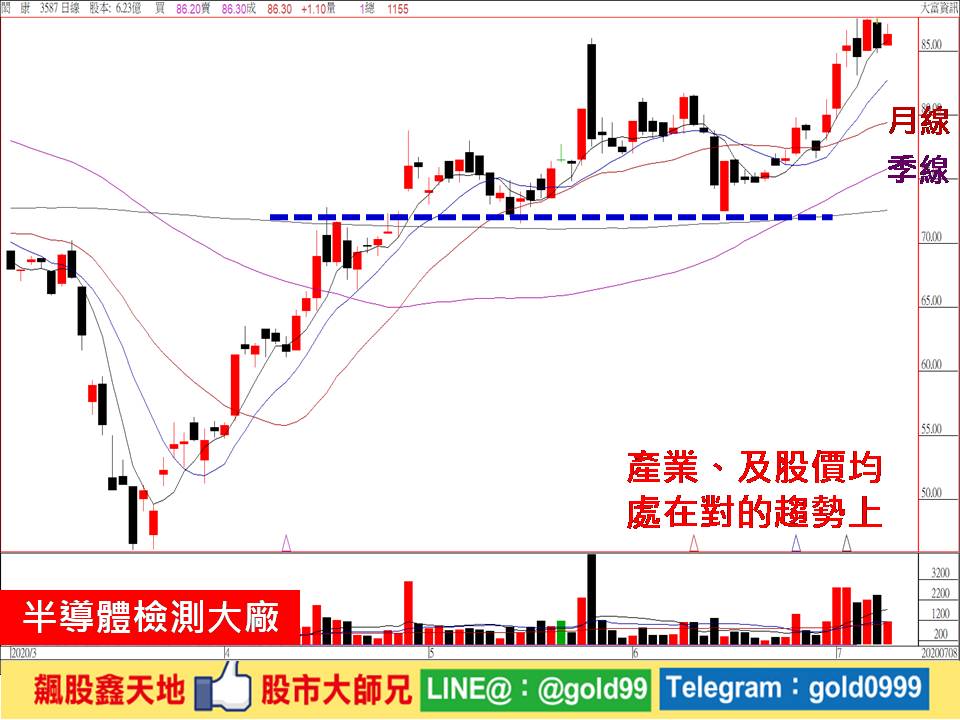

【操作建議】「低接不追高」,營收及獲利可望持

續成長向上,配合籌碼面及技術面均處在相對有利條件,只要守穩75元關卡不破,逢回仍值得留意,預期後市仍有再創新高機會(※基本面資料若有異動,依公開資訊觀測站最新訊息為主)。基於風險考量,設好停損停利(詳見附圖說明)。

顧問

顧問

陳學進 顧問

客戶服務表單

媒體專訪

媒體專訪

需求旺、獲利強 法人偏多心態濃