顯卡供不應求 營運動能強勁成長

隨著慣性改變、止跌契機浮現,各位想想:上檔季線反壓會構成壓力嗎?我可以告訴大家:在市場信心尚未完全恢復過來之前,可能還會震,不過,隨著慣性改變,不僅「季線」將不會是壓力,甚至18034也不會是台股這一波的高點。

截至目前為止,多方真正的大主軸仍將持續圍繞在二大題材主流為主,一、晶圓代工漲價擴廠效益下的相關受惠族群,二、電動車題材相關概念股,都是法人聚焦主軸。

【個股推薦】技嘉(2376),以Gigabyte為自有品牌生產主機板起家,全球第二大主機板廠,國內第二大主機板與顯示卡品牌廠,近年公司成立次品牌AORUS製造及銷售電競產品。主要利基題材有:

(1)法說報喜,營運展望樂觀:上半年每股盈餘9.51元,賺贏去年一整年6.88元,受惠主板、顯卡及網通伺服器等三大核心業務同步增溫,加上產業旺季來臨,帶動九月合併營收達127.47億元,月增23.28%,年增60.58%,續創歷年單月新高,累計前九月合併營收達914.55億元,年增49.57%,表現優於預期。

累計前三季主板及顯卡出貨量約分別達900萬及320萬片,營收比重分占三成和四成。其中顯卡單季多有突破百萬片的高水位表現,加上產品ASP(平均銷售單價)因加密貨幣挖礦潮而有明顯抬升,挹注相當獲利及毛利率貢獻度。營收比重占達兩成的伺服器,今年以來雖受供應鏈缺料偶有影響出貨,不過今年仍估有五成年增表現。受惠疫情下遠距工作/學習需求帶動的筆電業務,今年以來也已有翻倍成長的表現,明年亦期能續以倍增走勢向上,預期在顯卡供不應求缺口仍大,主板缺料情況改善、且進入新品鋪貨期,加上伺服器出貨動能持穩,十月及十一月營運動能將可持續強勁成長態勢。

(2)看好明年伺服器及筆電成長,擴廠首選台灣:預期明年伺服器將成長五成,筆電將翻倍成長,董事長葉培城於法說會後表示,技嘉伺服器涵蓋客層很廣,也較分散,包含政府、軍事、國防、研究機構、車廠等,很多是PC領域碰不到的客戶,需要很強的技術支援,客戶黏著度也高。這幾年新客戶成長很快,市場需求尚未滿足,今年技嘉伺服器產品應可成長50%,預期明年將再成長50%。

針對今年第四季看法,葉培城表示,除了十二月有點傳統淡季效應外,十月、十一月應會延續九月趨勢,今年達成營收目標1,200億元沒問題。

近一年多來,明顯感受筆電成長速度很快,技嘉期許明年筆電翻倍成長,看好明年整體營收不會低於今年的1,200億元,近年投入耕耘的車用領域,技嘉亦鎖定ADAS(先進駕駛輔助系統)產品線布局,預計最快明年就有初步成果展現。

針對產能配置,葉培城表示,目前技嘉維持至少三成以上的產能在桃園南平廠,另在中國大陸的寧波廠還未受限電影響,東莞廠則尚能以柴油發電因應,加上還有外包合作廠產能支援,整體影響不大。不過他也指出,預期未來五到十年,伺服器市場需求看增,擴產規畫是必要的,首選擴廠地將以台灣為主,後續也將評估東南亞地區是否有適合據點。另一方面,考量網通產品客戶以歐美市場為主,因應關稅及接近客戶以提供維修及服務等需求,技嘉亦於美國加州既有據點附近再購置一預售廠辦,未來也將導入後端組裝產線因應出貨需求。

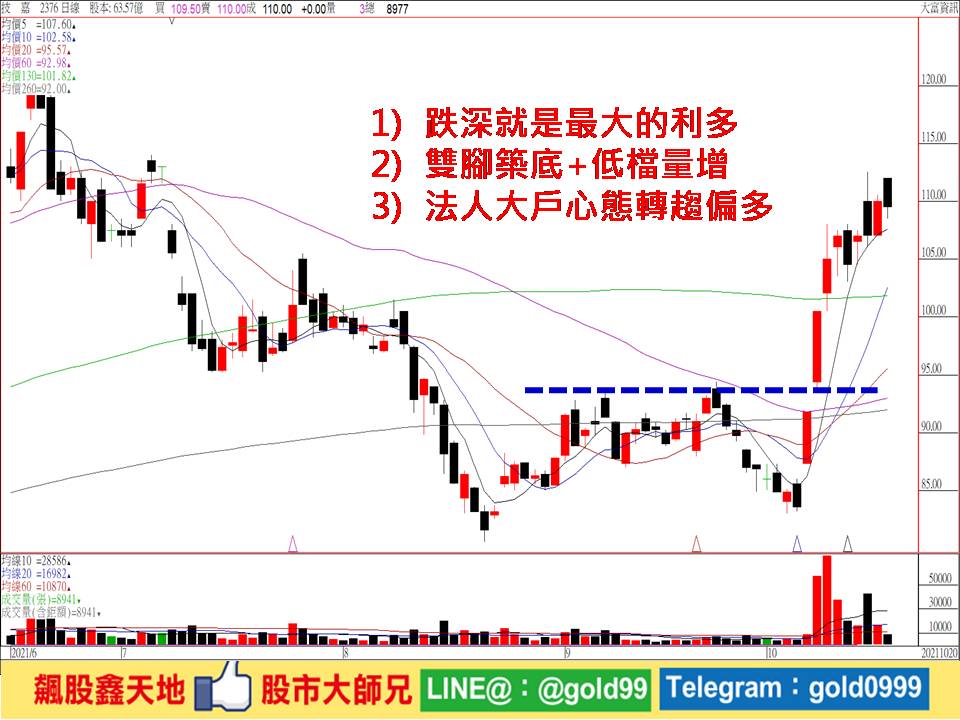

【操作建議】策略「低接不追高」,配合雙腳築底打底完成,低檔量增旱地拔蔥大漲上來,並一舉突破站上所有均線之上,加上公司派及內外資法人大戶心態持續偏多,若有壓回,逢低於十日線或月線附近仍可留意,預期後市仍有強彈續漲機會(※基本面資料若有異動,依公開資訊觀測站最新訊息為主)。基於風險考量,設好停損停利(詳見附圖說明)。

技嘉(2376) 法人偏多不變

|

10/20收盤價(元) |

市值(億元) |

本益比(倍) |

股價淨值比 |

停利價(元) |

停損價(元) |

|

110 |

699.3 |

6.1 |

2.29 |

130 |

93 |

顧問

顧問

陳學進 顧問

客戶服務表單

媒體專訪

媒體專訪

財報超標 董座:載板樂觀到2026年