終端應用需求帶動 推升毛利率續揚

就歷史經驗來看,每一次當市場出現非理性恐慌下殺時,往往又將是醞釀下一波新主流的開始,相信這一次也將不例外。在國內經濟仍持續看好,配合財報空窗期、年底作夢+作帳行情持續如火如荼進行中,以及政策面心態偏多不變,為何內資主力法人大戶敢有恃無恐,自然是有他的道理,重點還是在個股。

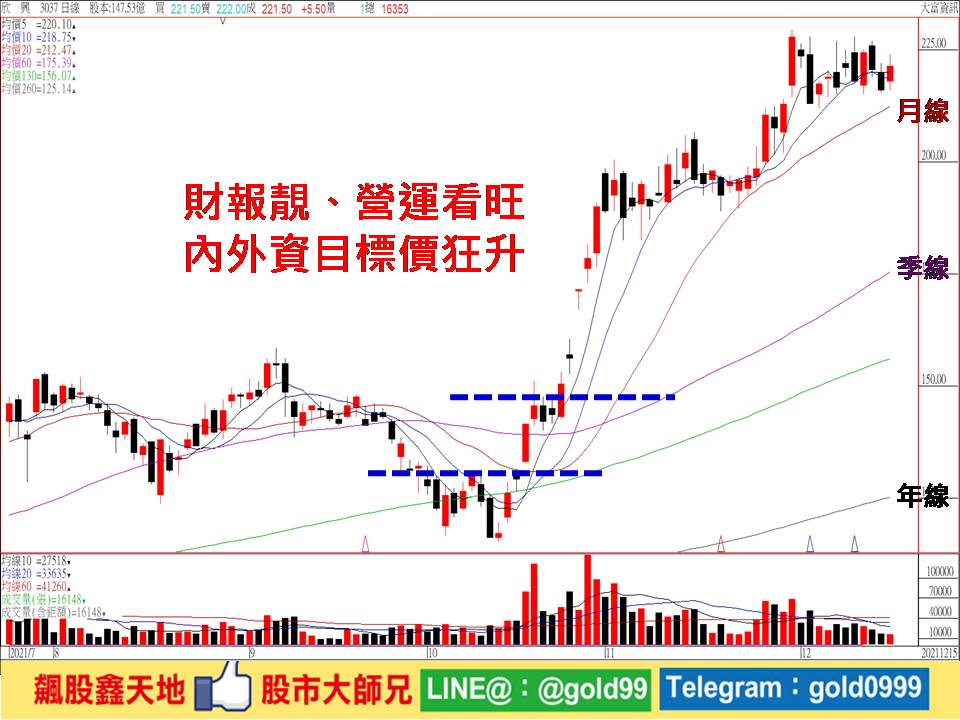

【個股推薦】欣興(3037),主要利基題材有:

(1)第三季賺贏上半年:第三季合併營收創281.44億元新高,季增17.12%,年增22.16%,毛利率24.13%、營益率14.83%,分創近15年半、14年高點,配合業外收益同步跳增,歸屬母公司稅後淨利42.15億元,季增近1.31倍,年增達1.64倍,每股盈餘2.87元,雙創新高。累計前三季合併營收739.98億元,年增13.29%,創同期新高,毛利率20.54%、營益率10.07%,分創近15年、近11年同期高點。配合業外收益跳增達2.26倍挹注,歸屬母公司稅後淨利82.26億元,年增達1.41倍,每股盈餘5.6元,提前創下全年新高。十一月營收續歷年單月創新高達102.76億元,年增41.76%,優於預期。

載板需求持續暢旺,且中國大陸九月底限電導致部分營收遞延認列,亞系外資預期欣興第四季營收將季增5%,優於往年季減個位數百分比,毛利率及營益率可望續揚,帶動全年營收成長18%,獲利可望倍增,同步改寫新高。

美系外資亦認為,此次載板上升週期由伺服器、基地台、汽車、PC等多個終端應用市場需求帶動,且獲半導體業者補貼或共同投資、簽訂長期合約(LTA)確保取得新產能,最大幅度延長訂單能見度,驗證未來幾年需求強勁看法,可望推動未來幾年毛利率提升。

(2)財報超標,外資目標價狂升:外資研究機構ALETHEIA指ABF需求於2021~2025年期間,將大增驚人的10~15倍,整體ABF產能僅能支應需求一半,欣興未來幾年ABF產能將擴張為三倍、驅動獲利大增四倍。ALETHEIA表示,欣興2022年上半年楊梅廠、2022年三鶯廠、2023年下半年光復廠相繼擴產,整體ABF產能增為三倍;其次,縮小線距設計可使一線供應商鞏固高階市場分額;再者,新增蘋果、台積電等有力客戶,充實客戶組成結構。綜上所述,看好欣興市占率從2021年的19%,躍升為2024年的24%,預估毛利率從今年20%左右,至2025年成長到三成附近,每股純益將由今年估值6.99元、年增87%,明年及後年可望連年成長至9.53與14.96元,2024年起可賺逾二個股本。

加上美系外資積極喊進ABF載板三雄,最新出爐報告再度調高目標價,美系外資強調,考量客戶對ABF產能更積極,長期合約趨勢已到2025年,目前市場低估ABF載板巨幅議價空間。美系外資表示,看好ABF載板產業後市,整體產業需求成長和供應緊張程度已超出預期,加上與二至三個月前相比,目前ABF主要客戶確保ABF產能方面變得更加積極主動,客戶除要確保2022年獲得更多產能,更有簽訂長期合約,訂單一路可看到2025年。

【操作建議】策略「低接不追高」,從10月14日115元起漲以來,至近期漲到229.5元為止,不到二個月時間大漲近一倍,不過,在短中長期均線持續呈現多頭排列向上,以及內外資法人大戶心態積極偏多不變,只要量價不失控,並守穩月線不破,後市仍將有再創新高機會,逢低仍可留意(※基本面資料若有異動,依公開資訊觀測站最新訊息為主)。基於風險考量,設好停損停利(詳見附圖說明)。 #

圖檔見附圖

欣興(3037) 均線多頭排列

|

12/15收盤價(元) |

市值(億元) |

本益比(倍) |

股價淨值比 |

停利價(元) |

停損價(元) |

|

221.5 |

3267.6 |

28.6 |

5.91 |

280 |

185 |

顧問

顧問

陳學進 顧問

客戶服務表單

媒體專訪

媒體專訪

最新活動

最新活動

倫元投顧 APP活動