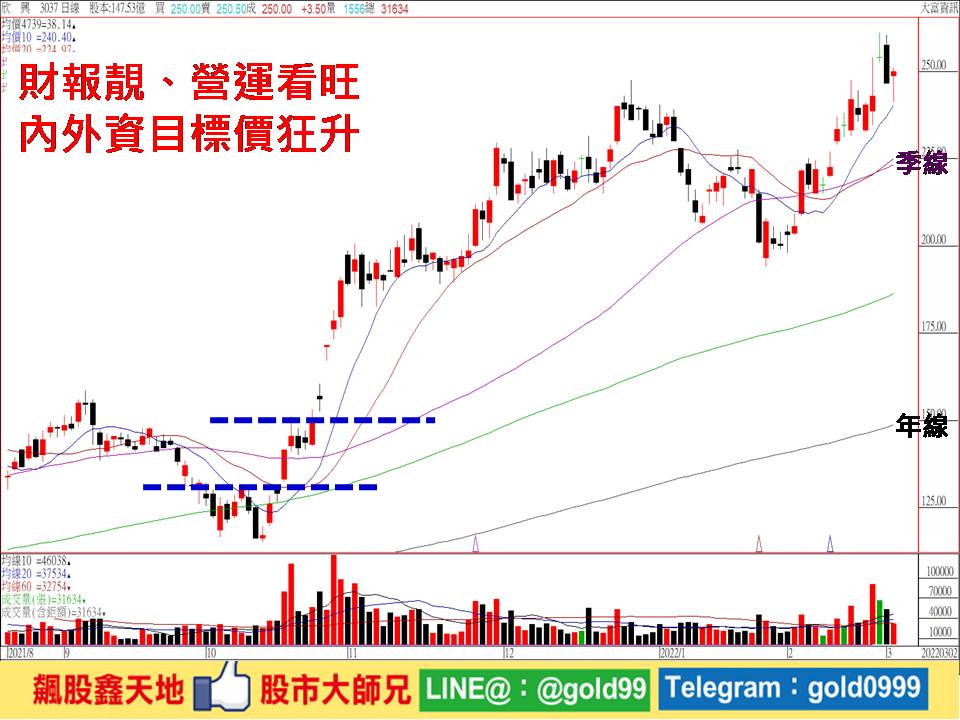

營運續看旺 內外資喊買至少三字頭

在利空淬煉、震盪拉回過程中,可以看到如IP矽智財、USB影像控制晶片等持續強勢,隨著利空衝擊可望逐步淡化下,一波嶄新的契機將隨時可望展開。

【個股推薦】欣興(3037),主要利基題材有:

(1)獲利續飆高,營運續看旺:累計欣興2021年合併營收1045.62億元,連四年改寫新高,毛利率22.63%、營益率12.6%,分創歷史次高及近14年高點,歸屬母公司稅後淨利132.22億元,年增達1.42倍,每股盈餘8.98元,雙創歷史新高。

公司將於6月15日召開股東常會,受惠載板及高密度連結板(HDI)需求暢旺,以及新產能陸續開出挹注,元月營收達104.8億元,月增2.32%,年增40.66%,續創單月新高,也是連續四個月月營收站穩百億。

法人表示,以第一季來看,隨著市場慢慢進入傳統淡季,預期欣興各產品線除了ABF以外,其他均有淡季效應,看好ABF供需吃緊趨勢不變,以及新產能逐步加入貢獻,加上上半年客戶亦有新產品推出,看好欣興上半年有望淡季不淡,營收可望季季高。

(2)因應市場需求,資本支出再上修:欣興資本支出自2019年起逐年增加,並屢次調高預算金額,董事會決議二度追加預算,將2022年資本支出預算追加約45.55億元,自約358.58億元增加至約404.13億元,並追加預計2023年進機的長交期設備採購訂單金額,自約124.02億元增加至約211.78億元。

欣興表示,追加資本支出預算主要為配合工廠營運需求,並提升製程能力,同時,公司亦公告再斥資4.53億元買下桃園楊梅約2923.88坪土地,將用於興建廠房以擴增產能。

董座曾子章表示,高階載板需求崛起,客戶鑒於未來三至四年新產品所需,積極尋求與載板廠策略合作,後續仍有新廠擴建計畫,今明兩年資本支出可能還會再上修,趨勢可望維持至2025~2026年。

(3)內外資喊買欣興至少三字頭:欣興2021年第四季財報超標,上調2022年資本支出,對本季與長遠展望全部優於市場預期,利多爆發力強大,除高盛證券給出市場最高的450元股價預期,摩根士丹利證券將推測合理股價由270元一口氣拉高到370元。另外,美銀、瑞銀、凱基投顧、摩根大通、花旗環球、中信投顧、富邦投顧等賦予的股價預期都是「3」字頭,大型機構法人如此高度團結,且上檔空間有極大共識,實不多見。

高盛證券指出,從欣興經營管理階層對ABF市況展望、ABF設備交期拉長、高階ABF專案貢獻度提高,加上ABF客戶更積極提前確保產能,看好欣興股價將持續獲得市場追捧。有鑑於伺服器、高效能運算(HPC)、人工智慧(AI)等高階應用大行其道,IC封裝技術提升到2.5D、3D,提高ABF採用量,高盛預期,2021~2025年間,整體2.5D與3D封裝IC晶片的ABF需求量,將以65%年複合成長率飛奔,也因為供需缺口持續擴大,ABF未來幾季乃至未來數年報價將進一步走高,嘉惠ABF製造商長線營運與獲利動能。

摩根士丹利證券則預測,ABF於2022年的供需缺口要比2021年嚴重,並且到2025年都會處在短缺狀態。中信投顧指出,元月營收反映農曆年前提前備貨需求,也受益於產品組合優化,以及ABF載板產能持續提升,目前載板產能利用率仍維持滿載,看好載板本季需求暢旺,淡季不淡。

【操作建議】「低接不追高」,配合趨勢走多向上,短中長期均線呈多頭排列向上,以及內外資法人大戶力挺偏多,下檔只要守穩200元關卡不破,逢低仍值得留意(※基本面資料若有異動,依公開資訊觀測站最新訊息為主)。基於風險考量,設好停損停利(詳見附圖說明)。

|

2022.03.02收盤價(元) |

市值(億元) |

本益比(倍) |

股價淨值比 |

停利價(元) |

停損價(元) |

|

250 |

3688 |

18.9 |

6.67 |

300 |

200 |

顧問

顧問

陳學進 顧問

客戶服務表單

媒體專訪

媒體專訪

展望優於預期 產業前景看俏

最新活動

最新活動

倫元投顧 APP活動