訂單滿手 產業前景看旺

台股停損賣壓大舉出籠、籌碼沉澱。個股方面,例如面板雙虎、面板驅動IC、記憶體、被動元件、PA功率放大器…等,以消費性電子產品為主的公司,在產業結構面尚未改變前,若有反彈,預計上檔於季線或前高壓力區附近,仍將會遇到相當大阻力,不過包括AI、5G、HPC、電動車等長多趨勢主軸所引動的零組件需求,以及部分生技族群等,相對受衝擊影響較小,將會是市場資金避風港,逢低仍值得留意。

【個股推薦】漢磊(3707),磊晶供應商及專業晶圓代工(Foundry)廠,具備互補金屬半導體、功率半導體及線性半導體元件多樣化製程技術,主要利基題材有:

(1)訂單滿手,五月營收再創高:受惠車用及綠能強勁需求帶動,晶圓代工漢磊(3707)及轉投資磊晶廠嘉晶(3016)五月營收聯袂改寫歷史新高,其中漢磊因功率半導體訂單滿手,上半年產能利用率滿載,除了二月因工作天數少,單月營收逐月創高,嘉晶亦同步受惠MOSFET、蕭特基二極體、FRD、電源管理IC等應用之訂單加持,今年業績逐月創高。

漢磊去年每股盈餘0.73元,轉虧為盈,首季EPS 0.65元再創新高,毛利率則由去年第一季8.13%急速攀升至今年第一季來到21.36%,五月合併營收7.51億元,月增1.85%、年增31.69%,累計前五月合併營收35.96億元,年增30.18%。嘉晶五月合併營收5.11億元,月增0.86%、年增24.47%,累計前五月合併營收24.9億元,年增29.63%。

漢磊過去幾年深耕布局於車用MOSFET、車用FRD(快速回復二極體)、TVS(暫態電壓抑制器)、氮化鎵及碳化矽逐見成效,尤其近年來綠能與車用市場需求殷切,不僅帶動四吋及六吋產能滿載,光通訊、充電樁及太陽能產業對於效能要求提升,逆變器更逐漸從矽基材轉為碳化矽所取代,碳化矽呈高速成長之姿,預期今年化合物半導體、TVS、FRD及車用MOSFET營收占比將一舉突破六成以上。

(2)漢磊、嘉晶擴產,迎爆發性成長:漢磊及嘉晶積極擴建氮化鎵(GaN)及碳化矽(SiC)等第三代寬能隙半導體產能,在手訂單能見度已看到明年上半年。漢磊暨嘉晶董事長徐建華表示,漢磊是台灣第一家率先擴增SiC產能的晶圓代工廠,嘉晶是台灣唯一擁有GaN及SiC量產磊晶供應商,今年將積極擴大產能以迎接產業爆發性成長商機,受惠國際IDM大廠擴大委外,加上今年價格再度調漲,五月營收同創歷史新高,漢磊及嘉晶在致股東營運報告書中,說明將全力擴大布局GaN及SiC等第三代半導體相關產品的營業規模,以掌握半導體綠能及車用市場領域商機。

漢磊目前四吋及六吋SiC晶圓代工均已量產,合計月產能達一千片六吋約當晶圓,今年將以六吋為擴產重點項目,希望今年內可擴增一倍至二千片;至於六吋GaN晶圓代工接單滿載,月產能將在今年增加一倍至二千片。

嘉晶四至八吋磊晶矽晶圓月產能合計四十萬片,在供不應求情況下價格將逐季調漲。去年底GaN磊晶片月產能約二千片,SiC磊晶片月產能約六百片,而嘉晶將投入四千至五千萬美元擴產,二至三年內SiC磊晶片產能要增加七至八倍,GaN磊晶片產能要增加2~2.5倍。

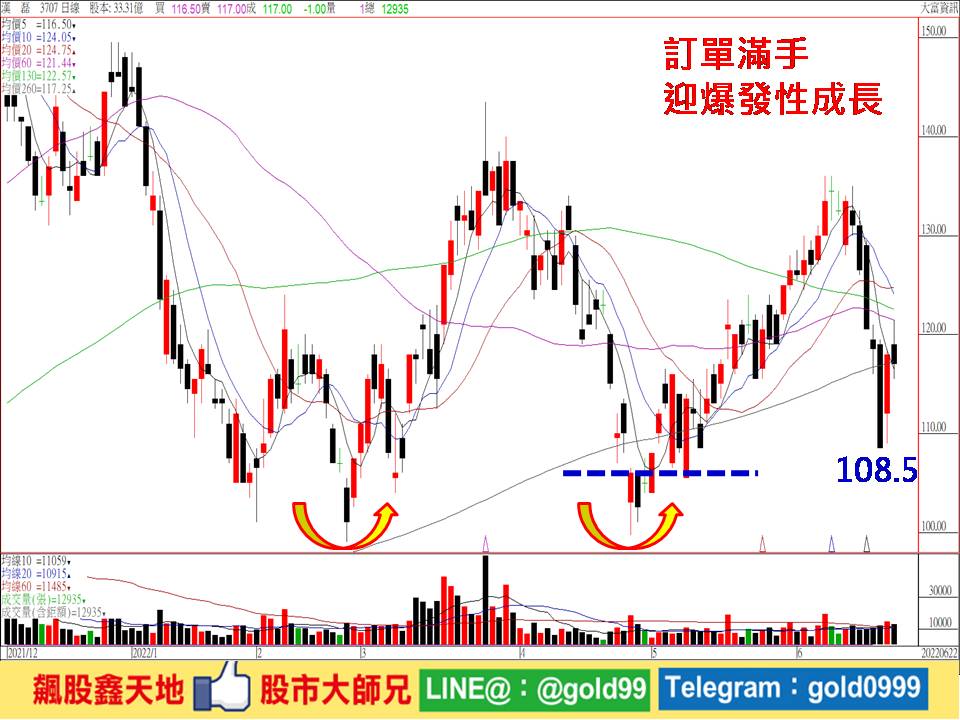

【操作建議】「低接不追高」,受盤勢拖累,股價再一次回測108.5元,不過,在產業前景持續看大好,以及內外資法人力挺偏多不變,只要能再度站穩於十日線及月線之上轉強,隨時有大漲機會,逢低仍值得留意(※基本面資料若有異動,依公開資訊觀測站最新訊息為主)。基於風險考量,設好停損停利(詳見附圖說明)。 #

|

2022. 06.22收盤價(元) |

市值(億元) |

本益比(倍) |

股價淨值比 |

停利價(元) |

停損價(元) |

|

119.5 |

398.3 |

44.4 |

8.27 |

150 |

99.9 |

顧問

顧問

陳學進 顧問

客戶服務表單

媒體專訪

媒體專訪

記憶體超級循環 營運動能持續強化

最新活動

最新活動

倫元投顧 APP活動