蘋果新機拉貨啟動 電動車業務增溫

就產業面角度,過高的庫存調整壓力仍持續進行,且市場普遍預估整體庫存去化動作恐將延續至年底,產業重回成長可能要到明年旺季來臨才有機會。不過,隨著歐美感恩節、聖誕節及中國雙十一等旺季需求來臨,以及蘋果新機拉貨效應啟動,加上AI、5G、高效運算以及電動車等產業持續成長,只要整體產業庫存調整的利空未再持續惡化,其實,台股早已具備否極泰來的契機。

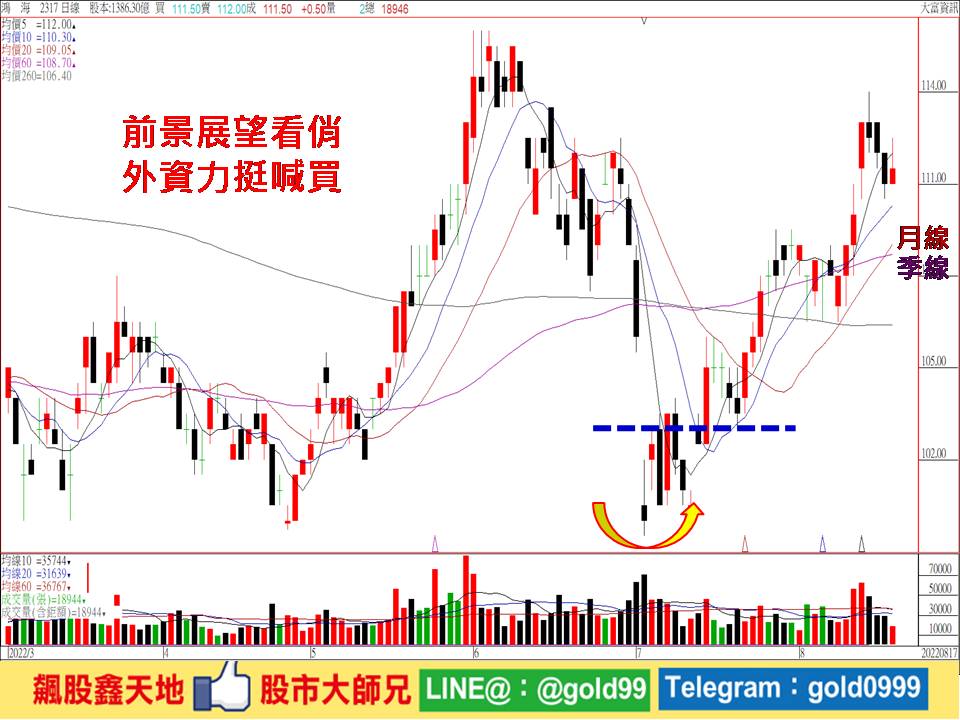

【個股推薦】鴻海(2317),主要利基題材有:

(1)營收表現亮眼,外資力挺喊買:七月營收4751億元,月減9.71%,年增13.66%,累計前七個月營收3.39兆元,年增8.83%,同步創歷年同期新高,優於公司及市場預期。

日系外資預估受惠產品結構改善、內部優化和需求復甦,看好鴻海今、明兩年營業利益將成長12-19%,電動車業務將帶來潛在調升空間,尚未納入預估內,目前本益比估值具吸引力。

美系外資表示,鴻海第二季營收年增率超出預期,營收規模擴大推動毛利率達6.4%,第三季營收展望估約為持平或年增4-15%,顯示整體業務訂單需求持續,尤其是雲端伺服器和iPhone組裝。美系外資認為,鴻海今年營收在逆風中維持成長,主要來自於穩健的營運執行力、全球生產布局和市占率持續成長。

(2)七大優勢抗逆風,今年成長優預期:發言人巫俊毅表示,集團擁有強大的七大競爭優勢,包括擁有領先且敏捷的開發設計能力、堅實的一線客戶夥伴關係、龐大的規模與量產能力、領頭且多元的全球布局、垂直整合與供應鏈管理優勢、五十年的管理經驗與執行力,以及穩定的獲利能力與現金流等,使2022年第二季及上半年營收在逆風中仍顯著成長,表現優於預期,在電腦終端產品展望調升下,今年營收成長可望優於原先的持平預期。

同時,鴻海鎖定電動車、數位醫療、機器人等三大產業發展,強化人工智慧、半導體、B5G次世代通訊等三大核心技術,積極布局「3+3」新事業力拚轉型。

電動車方面,目標至2025年市占率達5%、營收規模達一兆元,且每年出貨量達50~75萬輛。半導體方面,鴻海目標透過自有設計半導體,及自有與外包產能彈性運用,提供電動車與資通訊客戶不缺料半導體方案,聚焦自有車用關鍵IC量產、自有車用小IC涵蓋九成規格、車用小IC足量不缺料供應等三大方向布局。鴻海車用八吋、六吋晶圓廠及自有六吋碳化矽(SiC)晶圓廠均目標明年量產,開始投產車載充電器用SiC,車用微處理器(MCU)及電源管理IC、自駕光達(OPA LiDAR)、逆變器用SiC模組等則目標2024年量產,目前均按計畫進行中。

B5G次世代通訊方面,巫俊毅指出,在鴻海研究院統籌設計下,已正式投入低軌衛星領域研發,包括LEO衛星通訊酬載自主研發、自建地面接收站,相關計畫及進展預計將於10月18日舉辦的第三屆2022鴻海科技日中揭露。

另外,對於近期資本市場波動劇烈,巫俊毅指出,台灣企業基本上在全球所占地位都是關鍵且位居前幾名的產業,如此具關鍵、龐大影響力且重要的公司,相信台灣相關企業的股價,特別是相關科技產業,基本上應該都被低估。

【操作建議】「低接不追高」,股價站穩十日線、月線及季線之上,在短中長期均線翻揚向上,以及內外資法人心態力挺偏多不變,只要守穩前低百元關卡不破,若有拉回,逢低仍值得留意(※基本面資料若有異動,依公開資訊觀測站最新訊息為主)。基於風險考量,設好停損停利(詳見附圖說明)。 #

|

2022.08.17收盤價(元) |

市值(億元) |

本益比(倍) |

股價淨值比 |

停利價(元) |

停損價(元) |

|

112.5 |

15595.9 |

10.3 |

1.12 |

140 |

100 |

顧問

顧問

陳學進 顧問

客戶服務表單

媒體專訪

媒體專訪

搶攻機器人眼睛商機 營運報佳音

最新活動

最新活動

倫元投顧 APP活動