受惠半導體大廠建置先進製程 接單持續轉強

就產業景氣角度,隨著企業庫存去化調整已進入尾聲,將迎來補庫存需求的回溫,加上ChatGPT引爆全球AI狂潮,正在改變人類行為模式,持續推動科技往前創新,背後隱藏的巨大商機,連動IP、ASIC、HPC、記憶體、散熱、資訊軟體、網安、ODM等需求均將顯著提升,顯見台廠相關科技業者正逐步站在有利的位置點。

配合退撫+勞動合計約1090億元政府基金,以及壽險資金、外資法人等均摩拳擦掌,隨時準備進場撿便宜,在「天時、地利、人和」萬事俱備下,都有利下半年「有基之彈」的大行情續往萬七或萬八關卡作挑戰,面對區間震盪驚驚漲過程中,選股才是重點。

【個股推薦】華景電(6788),主要提供AMC設備與RFID相關產品的系統設計、製造與銷售等服務,客戶群集中晶圓代工、記憶體兩大領域,最大客戶為晶圓代工龍頭,占比約六成多,記憶體部分則囊括美系、兩岸大廠。主要利基題材有:

(1)獲利亮眼,第一季營運淡季不淡:受惠台積電等半導體大廠積極建置先進製程產能,微污染防治裝置及RFID廠務系統方案接單暢旺,2022年每股賺進逾一個股本,達10.08元,年增42.4%,第四季毛利率攀升至56.17%,創八季新高,年增7.39個百分點。今年三月合併營收1.27億元,月增2.44%,年增27.26%,優於預期,第一季營運淡季不淡。

(2)營運隨著先進製程建置同步成長:由於半導體晶圓製程中,環境中的微粒會對良率造成影響,隨著製程的微縮,環境中的微粒對良率影響愈大,當晶圓製程達到二十八奈米以下時,晶圓於載具輸送時的環境條件控制及潔淨化將變得相當重要,半導體廠會開始大量採購傳載充氣模組系統。當達到二十奈米以下等級,此種充氣模組成為載具傳輸設備的標準配備,因此必須藉由微污染環境防治設備來控制。並且七奈米、五奈米及三奈米等生產線已將防微污系統列為標備,預防標準大幅提高,隨著台積電等半導體大廠積極建置先進製程產能的過程中,有助於華景電接單持續轉強。

此外,因應不同類型的製程機台,加裝微污染防治監控系統,使晶圓於載具中保持良好的環境,避免化學污染物產生損壞晶圓及增加良率,目前客製化近數十種機型。華景電亦提供平台式整合微污染防制系統,在半導體製程中,用於控制晶圓儲存環境的溫度、濕度及潔淨度,並提供符合各種機型的客製化尺寸,及多種電壓電流支援該系統運作。

隨著晶圓廠的自動化發展,華景電RFID整合派工系統獲半導體大廠採用,用於晶圓儲存及傳送時的追蹤。在儲存系統中,華景電因應不同類型的晶圓、光罩尺寸,提供合適的晶圓、光罩等載具及具備RFID通訊的電子貨架,使晶圓或光罩的儲存得以及時監控與追蹤,避免晶圓的遺失與錯置,提升物料管理的追蹤能力。

另外,華景電也持續卡位海外市場商機,整體來看,今年中國、美國市場業績都有望達雙位數成長,台灣部分則預計持穩表現,全年營收再戰新高可期。

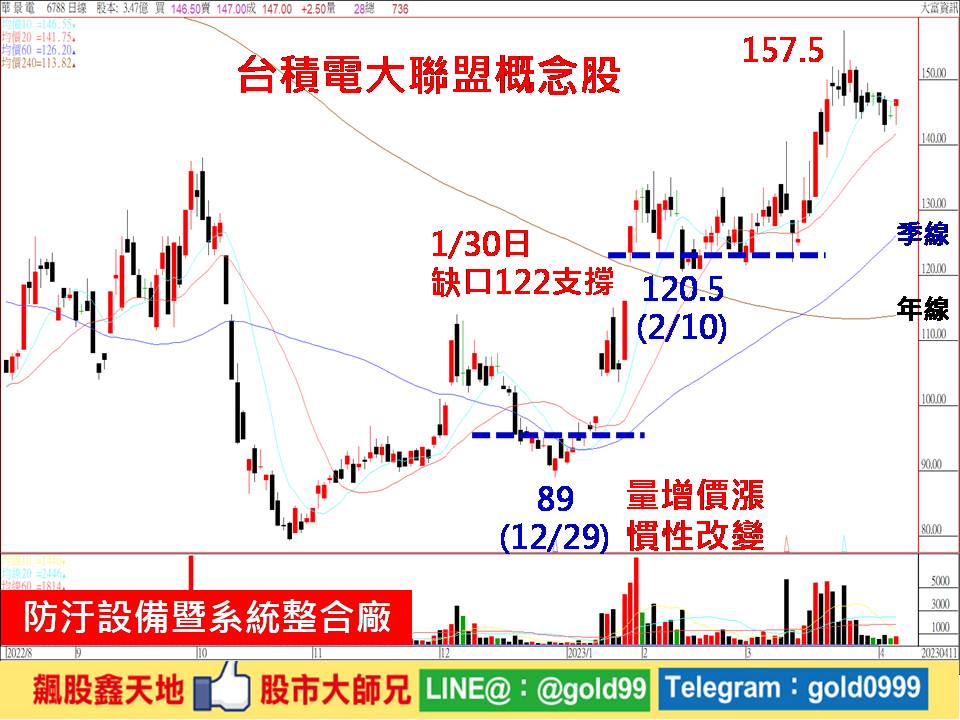

【操作建議】「低接不追高」,配合趨勢震盪走多向上、量增價揚,以及在內外資法人偏多心態不變,只要量價不失控,並守穩130元關卡或季線不破,逢低仍可留意,預期後市仍將有強彈續漲再創新高的機會(※基本面若有異動,依公開資訊觀測站最新訊息為主)。基於風險考量,設好停損停利(詳見附圖說明)。

顧問

顧問

陳學進 顧問

客戶服務表單

媒體專訪

媒體專訪

AI伺服器出貨增 外資看好獲利持續成長

最新活動

最新活動

倫元投顧 APP活動