高教機交機量攀升 全年營收挑戰新高

指數累積漲幅已大,短線上難免或有震盪,重點是隨著內外資買盤回籠、政策面偏多心態不變,以及台股最壞的狀況已經過去,若有拉回,逢低是低接上車的機會或是危機?相信大家都是聰明人,應該不需要我再多說了吧!

就資金面角度,除了外資買盤因去年賣過頭,今年將持續積極回補持股部位外,包括退撫基金270億+勞動基金820億,合計1090億元政府基金,預計最晚第三季進場,為台股注入資金活水,以及上市櫃公司高達逾二兆元的股息活水入帳高峰期將集中於第三季發放,壽險業領到的現金股利將會再投入股市,加上公股行庫及壽險資金也將隨時摩拳擦掌準備進場買股票,在「天時、地利、人和」萬事俱備下,將有助於台股持續震盪往上推。

配合「年線」再過半個月左右即將正式走平翻揚,年線代表長期的趨勢及方向,就過往經驗來看,每當年線走平翻揚上來之後,通常都有一年半至二年多的大行情,因此,短線急漲過後或有震盪,但後市行情持續看漲不變,若有拉回,逢低仍將是各位「挑好股、買主流、賺大錢」的好機會,重點在個股,此時,選股焦點可鎖定在一些低基期、具轉機成長題材、低檔量能逐步增溫的股票為主。

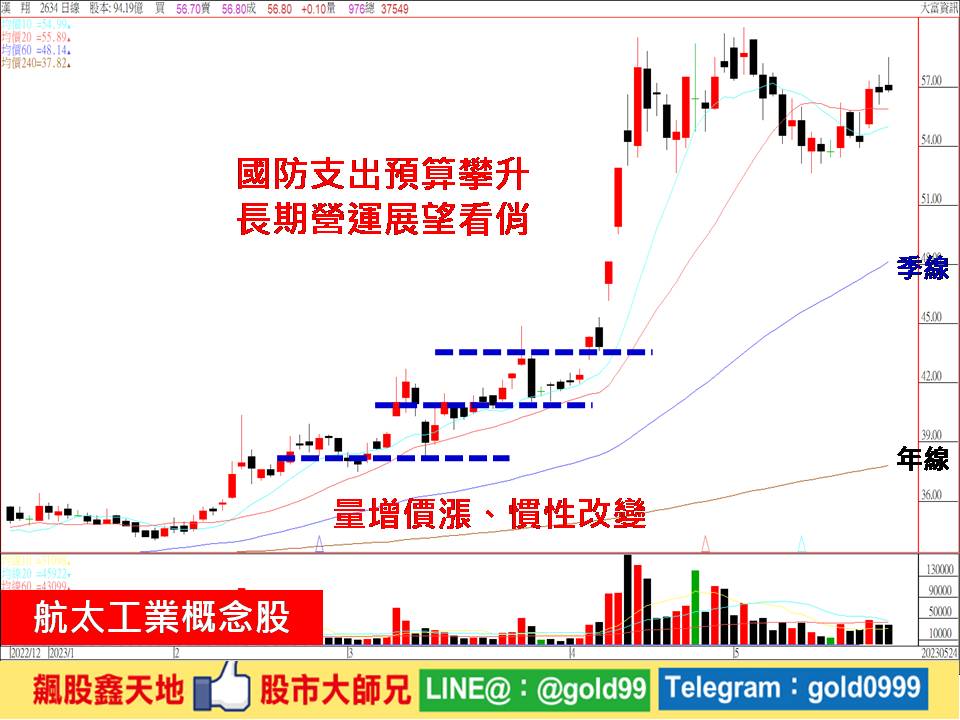

【個股推薦】漢翔(2634),營業項目主要分為「飛機及航空器維修類」、「引擎類」及「工業技術服務類」三大類。主要利基題材有:

(1)營運表現亮眼,獲利倍增可期:2022年營收302.42億元,年增27%,稅後純益16.27億元,EPS 1.73元,較2021年0.59元獲利倍數成長,且受惠軍用及商用接單同步發酵,研製軍用「勇鷹號」高教機今年將放量交機,推升累計今年前四月營收年增65.01%,續創歷年同期新高,首季每股盈餘0.58元,季增114.5%,年增163.6%,優於預期。

法人表示,漢翔今年在商用業務回升與軍用高教機交機數量大增下,2023年營收有機會挑戰348億元,續創新高,年增率上看15%,稅後純益21.2億元,年增28%,EPS上看2.26元。

(2)軍機訂單放量,漢翔、亞航吃補:立法院2019年通過「新式戰機採購特別預算」案,推動「國機國造、自研自製」並編列總預算2472億元,2021年又通過「海空戰力提升計畫採購特別條例」,編列2370億元特別預算,逐年購買各式精準飛彈、防空系統、無人攻擊載具系統、海軍高效能艦艇及海巡艦艇加裝戰時武器系統。

法人估政府未來將持續編制預算以維護、更新、採購新型態作戰武器,漢翔將成為主要受惠股。隨著地緣政治緊張及國產化趨勢,帶動台灣軍工股走紅,受惠勇鷹號高教機進入密集交機期,去年交付八架,今年預計交付十七架,至2025年邁入交機高峰期,每年交付量落在十五至二十架,漢翔還鎖定初教機及下一代戰機關鍵系統件合作機會,大啖國防自主商機,隨著交機數增加,加上後續F16後勤維保商機,以及民用機、發動機訂單逐漸回籠,估今年民用營收可望年增二成。

此外,台中廠區建置5MW(百萬瓦)儲能系統,每月帶來穩定營收,現已規畫在沙鹿廠投資興建第二、第三儲能系統案,今年營運持續否極泰來翻身大成長可期。

(3)奪美商奇異十年長約大單:漢翔取得GE訂單,主要標的為LEAP系列發動機核心組合件,使用於空中巴士(Airbus)A320Neo及波音(Boeing)B737 MAX等,十年長單總金額逾350億元,加上波音、空巴今年產能將提升15%到20%,也會是今年業務成長動力。

【操作建議】「低接不追高」,雖然股價累積漲幅已大,短線難免或有震盪,但在產業前景持續看好,以及中多格局向上不變,若有拉回整理,只要量價不失控,並守穩46元缺口支撐不破,逢低仍值得留意,預期震盪換手整理過後,後市仍將有續漲再創新高的機會(※基本面資料若有異動,依公開資訊觀測站最新訊息為主)。基於風險考量,設好停損停利詳見附圖說明)。

顧問

顧問

陳學進 顧問

客戶服務表單

媒體專訪

媒體專訪

展望優於預期 產業前景看俏