無人支付應用多元化 成長力道延續至明年

台股指數累積漲幅已大,儘管短線上有震盪整理的必要,但就中長期的角度來說,中多格局仍是震盪往上並沒有改變。

就通膨及升息的角度,隨著聯準會升息循環已進入尾聲,美元走弱乃大勢所趨,亞幣伺機轉強,九月底應可慢慢看到反轉訊號,有利於國際資金持續回流至亞洲新興市場國家。

就企業庫存調整狀況而言,儘管智慧型手機市況依舊不佳,但市況和市場情緒已觸底,2024年可望逐漸看到改善。看好AI不僅會在雲端,還會導入手機、汽車等所有智慧裝置,加上驅動IC設計以及下游面板、NB等終端市場已率先看到黎明的曙光,配合下半年電子業傳統旺季需求來臨,蘋果新機i15系列新品備貨啟動,在製造業有望重新迎來補庫存需求回溫下,可望支撐台股企業獲利逐季好轉。

去年因美國暴力升息、股債崩跌,產險業因防疫險大賠逾二千億元,金融三業獲利僅剩4798億元,較前年衰退48.7%,幾近腰斬,不過,展望今年,壽險回神、產險走出陰霾,加上台美利差擴大,銀行換匯(Swap)收益大量挹注,以及升息下放款利息淨收益增加,股市漲推升銀行投資與其他淨收益增加等,顯然金融三業最壞的狀況也已過去。

雖然近期相關AI概念股殺聲隆隆,引發市場泡沫化疑慮,不過AI伺服器產業乃是未來的大趨勢,各科技巨頭都爭先布局AI伺服器,提高資本支出,根據調研機構報告,今年全球伺服器產業市場規模預估為892.6億美元,預計至2030年複合成長率能達9.3%,市場規模上看1818.9億美元,產業前景十分看好。

配合國內總統大選行情如火如荼展開,在政策面偏多心態轉趨濃厚下,對於短線下殺,不需要過於恐慌,各位須知,震盪的目的,是為了醞釀下一波新主流,將來才能夠漲得更為扎實。

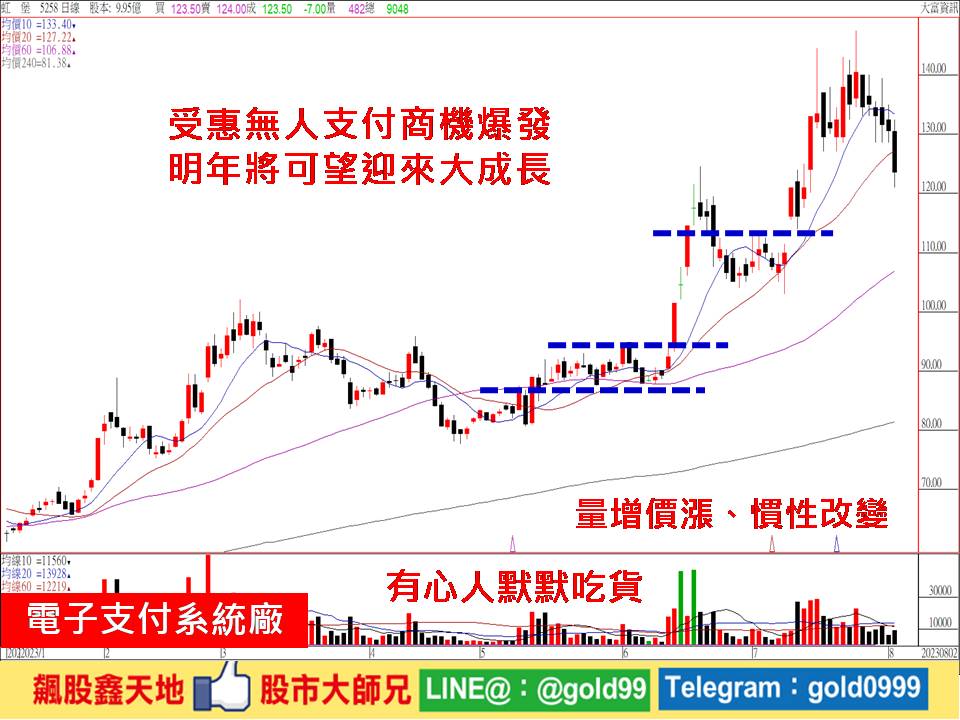

【個股推薦】虹堡(5258),電子金融交易終端機(POS)及IC晶片卡讀卡機製造商,主力產品POS終端機皆為自行設計及研發,其中又以支付卡授權終端機為大宗,產品以自有品牌「CASTLES」行銷全球。主要利基題材有:

(1)受惠無人支付商機爆發,加上缺料緩解,營運大躍進,去(2022)年每股大賺8.19元,創歷年新高,並較前年每股2.5元獲利年增逾2.2倍,今年首季每股獲利2.18元,優於去年第一季的1.59元,並創同期新高、單季第三高紀錄,獲利動能強勁。六月營收月增26.68%,年增10.58%,累計上半年營收年增22.53%,優於預期。

董事長辛華熙表示,隨著終端市場庫存逐漸去化,第二季客戶拉貨力道逐漸回溫,儘管去年下半年基期較高,但今年下半年仍有機會成長,全年力拚營收優於去年,未來朝百億年營收目標邁進。

展望後市,除了受惠疫情解封、歐美訂單回籠、歐美大型客戶專案訂單陸續開出,加上虹堡目前已掌握三至四家新的大型客戶專案訂單,目前正在認證階段,預計今年開花結果,明年進入實質貢獻期,可望迎來大成長,成長力道將一路延續明年。在充電樁布局上,雖然目前營收佔比不大,但預計未來將慢慢成長,營運續看俏。

(2)公司主要產品包括電子金融交易終端機、電子式收銀機及周邊設備,以自有品牌「CASTLES 」行銷美國、日本、歐洲等地,近期毛利率皆維持三成以上水準。因應無人支付應用導入場域多元化發展,客戶拉貨力道強勁,虹堡將進一步提高自有產能,中壢廠產能擴充可望增加25%~30%。

另外,歐美地區充電樁需求上升,及Android系統普及趨勢,預料將帶動公司下半年營運更勝上半年,全年有望挑戰歷史高峰。

【操作建議】策略「低接不追高」原則不變,短期股價受盤勢拖累,再度震盪拉回作整理,不過,在產業前景持續看好,以及中多格局向上不變下,只要守穩前低103元關卡不破,逢低仍可留意,因為一旦再度站上十日線及月線之上轉強,則將可望風雲再起(※基本面資料若有異動,依公開資訊觀測站最新訊息為主)。基於風險考量,設好停損停利(詳見附圖說明)。

顧問

顧問

陳學進 顧問

客戶服務表單

媒體專訪

媒體專訪

AI伺服器機櫃明年出貨倍增 營收比重躍升

最新活動

最新活動

倫元投顧 APP活動