AI伺服器高成長 外資調升目標價

受惠AI需求火熱、台積電法說報喜,多家大型法人機構紛紛上修AI供應鏈今年獲利預期以及明(2026)年上市櫃公司獲利展望,加上Fed降息預期,有利資金熱錢效應持續延燒,而美股超級財報周即將登場,重量級科技股財報及未來展望,將左右台股第四季表現,因此,只要沒有出現不可預期的重大利空,如無意外,台股將有望續戰28K,選股才是重點。

神山領軍漲勢欲罷不能 無須自我預設高點

一、台股擁有護國神山台積電及強大的AI基本面當靠山,仍將持續帶動相關供應鏈營運向上起飛。二、Fed降息預期仍將帶動資金熱錢效應持續延燒。三、台股整體籌碼面仍相對穩定健康,雖然從4月9日17306點起漲以來至今,台股指數已大漲10462點,漲幅達60.5%,相當驚人,但期間融資餘額僅增加619億元,最高增幅達27.7%,代表整體籌碼面還很乾淨,行情根本還沒有走完,在在都有利於台股持續震盪往上挺進。

個股方面,受惠美國AI大基建「星際之門」計畫啟動,預計未來三年將持續投入4000億美元大投資,且中國雲端巨頭阿里也宣布正積極推進人民幣3800億元的AI基建,美中兩強全力砸大錢攻AI,將引爆新一波AI伺服器拉貨潮,台廠左右逢源,迎來大商機。

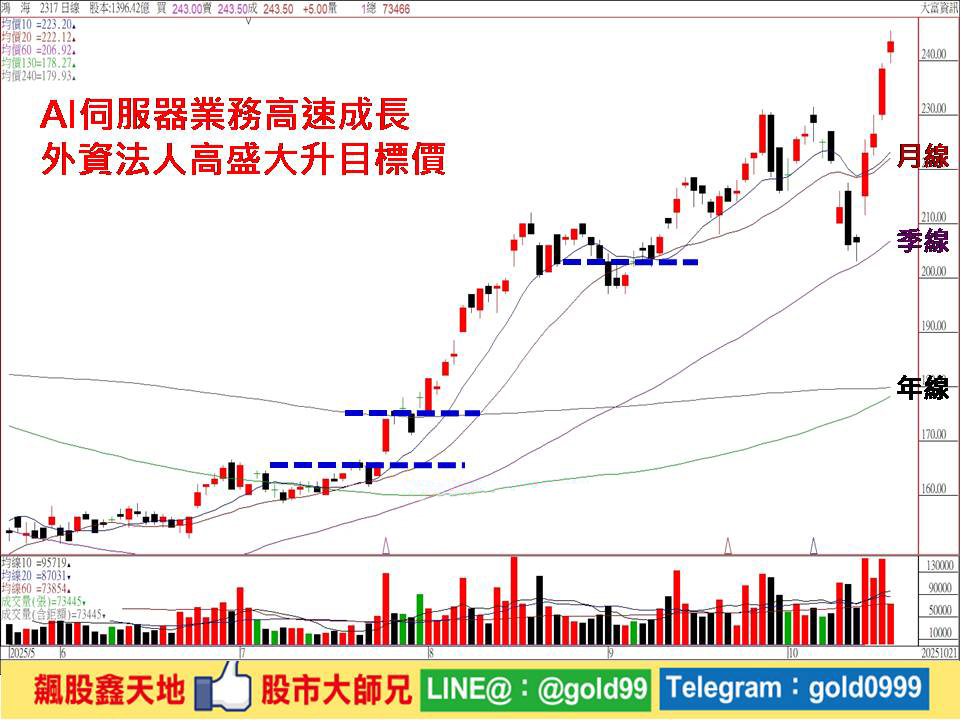

【個股推薦】鴻海(2317),橫跨資訊、通訊、自動化設備、光電、精密機械、汽車、消費性電子等產業,全球最大電子製造服務(EMS)廠商,2021成立研究院,研究目標產業主要包含電動車、數位健康及機器人,切入應用領域主要為人工智慧、5G通訊、量子運算、半導體、資通運算等。

今(2025)年7月,公司與東元策略聯盟增資換股,預計第四季完成交易,交易完成後,鴻海將成為東元第二大股東。主要利基題材有:

(1)不畏匯損陰霾,第二季獲利賺贏首季:鴻海第二季合併營收1兆7934.68億元,季增9%,年增15.82%,創歷年同期新高;合併毛利率6.33%,季增0.22個百分點,年減0.09個百分點;合併營業利益565.96億元,營益率3.16%,季增0.33個百分點,年增0.28個百分點;每股盈餘3.19元,優於第一季3.03元,也優於去年同期2.53元。

(2)第三季AI伺服器營收估將年增逾170%,全年突破一兆元:公司表示,第三季AI伺服器營收可望年增逾170%,機櫃營收有機會年成長300%,今年全年AI伺服器營收可望超過一兆元。2026年AI市場需求預期將持續暢旺,屬於結構性的長期成長趨勢。

(3)外資法人提高鴻海目標價:高盛證券指出,鴻海AI伺服器業務高速成長,加上摺疊手機趨勢,已漸成為AI及高階電子產品製造核心供應商,看好未來長期成長動能,予以「買進」建議,並提高目標價至400元。

高盛表示,鴻海正進入快速獲利成長期,主要是AI伺服器業務帶動。鴻海機櫃級AI伺服器出貨目前快速放量,平均銷售單價(ASP)因產品升級拉高,帶動營收規模擴大,營益率可望更高。而鴻海的AI伺服器業務高速成長,改善營益率持續走升,推升淨利年增率上揚,使鴻海跳脫已成長飽和的智慧手機市場,轉向成長空間更大的資料中心市場。

【操作建議】「低接不追高」,配合線型架構來看,隨著股價量增價漲再創高,並穩穩地站上十日線及月線之上,配合均線走多向上,以及內外資法人力挺偏多不變,短線若有拉回,只要守穩季線或220元關卡不破,逢低仍值得留意,預期後市仍有強彈續漲再戰前高的機會(※註:基本面資料若有異動,依公開資訊觀測站最新訊息為主)。基於風險考量,設好停損停利(詳見附圖說明)。

顧問

顧問

陳學進 顧問

客戶服務表單

媒體專訪

媒體專訪

軍用商用接單同步發酵 營收挑戰新高

最新活動

最新活動

倫元投顧 APP活動