AI推動產業升級 前景看俏

近期台股成交量持續呈現穩步擴增,顯見整體格局仍在多方掌握,雖然激情過後,短線上難免或有震盪,不過,隨著美中貿易磋商取得進展,可望達成「一份非常全面的協議」,美聯準會(Fed)降息預期,以及輝達GTC大會和北美四大CSP財報揭曉等利多題材激勵,加上台股籌碼面仍處相對穩定健康等因素,在在都有利於台股持續震盪往上挺進。如所言:只要沒有出現量價失序的現象,或融資出現連續性急增前,短線若有震盪,逢低震盪偏多策略不變,選股才是重點。

AI火熱 Fed降息預期助攻 年底作帳攻高可期

台股擁有護國神山台積電及強大的AI基本面當靠山,仍將持續帶動相關供應鏈營運向上起飛。台積電法說會後,許多大型法人機構上修AI供應鏈今年獲利預期,也同時上調上市櫃公司今年獲利預估,有助於台股估值上調,助益行情持續走揚。

個股方面,輝達GTC大會10月28日召開,聚焦AI創新、代理AI、美國AI基礎建設、AI於科學和量子運算應用,以及AI在機器人及製造業運用等議題,加上Meta、Google母公司Alphabet及微軟、亞馬遜等超級財報周登場,可望持續擴大投資AI基礎建設的推波助瀾下,如所言:多方聚焦主軸仍是看AI,特別當AI成為剛需且動能只進不退,零組件產能短缺已從玻纖紗布→CCL→PC,進一步蔓延至DRAM等記憶體價格全面飆漲,再到MLCC及鋁質電容等全線供應鏈火熱延燒,更是市場關注重心。

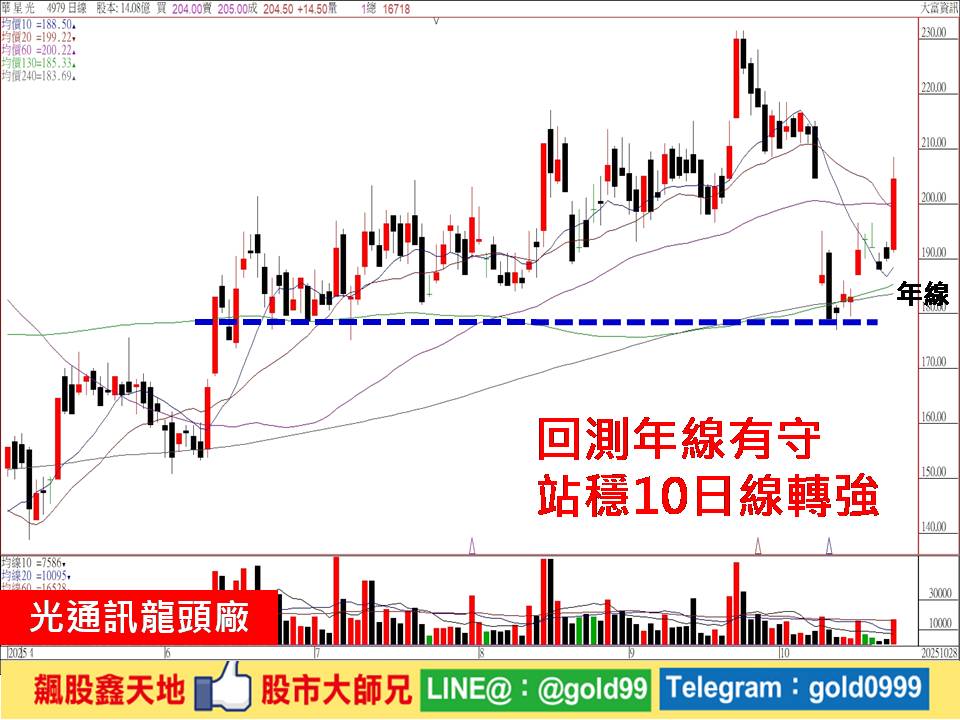

【個股推薦】華星光(4979),主要從事光通訊主動元件生產,產品包含光通訊主動元件次模組(TO-CAN、OSA)、光通訊主動元件晶片和晶粒、光通訊光收發模組之代工服務。主要利基題材有:

(1)AI光通訊題材再獲法人青睞:華星光專注於光通訊主動元件,產品線涵蓋VCSEL、DFB雷射、800G高速模組等,受惠於資料中心升級與AI伺服器需求,營運前景閃亮,今(2025)年上半年每股盈餘2.19元,九月營收月減26.83%、年減10.46%,但累計前九月營收年增34.44%,法人看好2025年獲利成長動能。

800G產品預估自2024年至2026年需求將年成長89%左右,1.6T產品預計2026年開始進入市場。因應需求成長,公司強化既有產線,擴大製造能力,新購廠房下半年完成設備及產能佈建。

華星光跟隨美國大客戶邁威爾(Marvell)腳步,持續投入800G光收發模組及共同封裝光學元件(CPO)研發,且終端客戶打入更多CSP供應鏈,預計公司今年在雲端服務供應商的滲透率可再上升。

輝達計畫聯手台積電等企業,斥資在美國打造AI基礎建設,將大量應用矽光子技術,挹注台廠商機,法人預估華星光今年營收可年成長70%以上。

(2)矽光子前景看好,政府納入AI新十大建設:國發會推出「AI新十大建設」,矽光子技術預估至2027年將可達到高峰,而台灣具備技術、專利及客戶等優勢,將成為最早輸出矽光子技術的國家。

【操作建議】策略「低接不追高」原則不變,配合線型架構來看,雖然10月15日股價一度回測至177元年線位置區附近,不過,隨著低接買盤進場,股價再度站回十日線之上,配合AI加速推升光通訊模組規格升級,高速傳輸需求已由400G轉向800G,下一代規格將走向1.6T,引爆光通訊產業新一波成長動能的加持下,只要守穩前低177元不破,逢低仍值得留意,預期後市仍將有續漲再戰前高的機會(※基本面資料若有異動,依據公開資訊觀測站最新訊息為主)。基於風險考量,設好停損停利(詳見附圖說明)。

顧問

顧問

陳學進 顧問

客戶服務表單

媒體專訪

媒體專訪

AI伺服器需求高檔 獲利攀升

最新活動

最新活動

倫元投顧 APP活動