400G→800G→1.6T 光通訊產業成長動能明確

至截稿前,市場投資人都在靜待11月19日輝達財報公告結果(美東時間),尤其市場對於本周輝達財報會議均寄予高度期待,假若財報及財測能夠大大優於市場預期,成功化解市場AI泡沫化的疑慮,則在AI股領軍帶領下,配合年底前在資金、作帳及作夢等三大行情的加持,不僅台股再戰新高可期,甚至很快地將可望續朝29K或30K來挑戰,否則,短線上不免將有回測前低10月13日26470低點或季線尋求支撐的壓力存在,不可不慎!但不管如何,在中多趨勢向上不變下,短期估值調整、漲多後的技術性修正,未嘗不是另一次低接撿便宜的機會。

短期估值調整 漲多後技術性修正

至於個股方面,第一,對於某些估值已偏高的個股,以及一些產業前景不如預期的公司,基於風險考量,破線轉弱的股票,就是要避開。第二,要懂得鎖定產業主流中的主流,受惠於AI伺服器出貨強勁,隨著GB200出貨暢旺後,接著GB300及新款Rubin平台將接棒放量出貨,不僅預估明年NVL72機架的ODM組裝量將達到5萬至7萬台,較今年的2.7萬台翻倍增長,並且隨著產品規格及材料大舉升級的加持下,如所言:多方聚焦的主軸就是看「AI」,對於已累積一大段漲幅的相關類股,現在再去追,我覺得也沒有必要,不過,同時還是有很多低基期、低位階,具轉機大成長題材,股價才剛剛逐步加溫的個股,逢低仍是值得留意。

更多第一手訊息及飆股機會,老師都會在飆股鑫天地LINE@或TG群組,無私與大家分享,別讓恐慌阻礙你的財富成長。

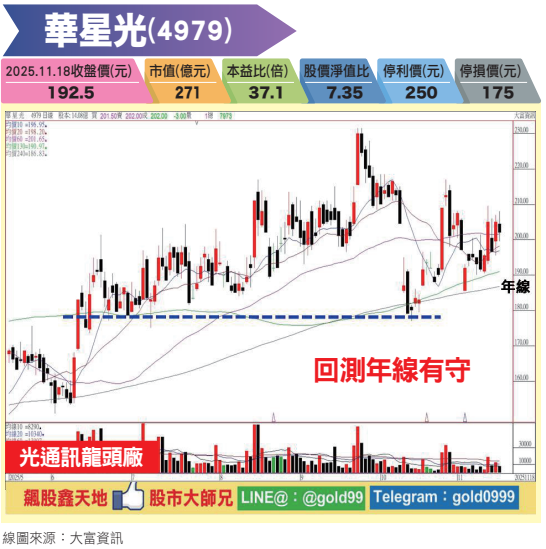

【個股推薦】華星光(4979),主要從事光通訊主動元件生產,產品包含光通訊主動元件次模組(TO-CAN、OSA)、光通訊主動元件晶片和晶粒、光通訊光收發模組之代工服務。主要利基題材有:

(1)AI光通訊題材再獲法人青睞:華星光專注於光通訊主動元件,產品線涵蓋VCSEL、DFB雷射、800G高速模組等,受惠於資料中心升級與AI伺服器需求,營運前景閃亮,累計今(2025)年前三季每股盈餘(EPS)3.73元,已逼近去年全年3.79元獲利,10月營收3.18億元,雖年減3.39%,但月增9.55%,累計前十月營收35.48億元,年增29.88%,法人看好2025年獲利成長動能,並上調目標價。

800G產品預估自2024年至2026年需求將年成長約89%,1.6T產品預計2026年開始進入市場。因應需求成長,公司強化既有產線,擴大製造能力,新購廠房預計下半年完成設備及產能佈建。

華星光跟隨美國大客戶邁威爾(Marvell)腳步,持續投入800G光收發模組及共同封裝光學元件(CPO)研發,且終端客戶打入更多CSP供應鏈,預計公司今年在雲端服務供應商的滲透率可再上升。

(2)矽光子前景看好,政府納入AI新十大建設:國發會推出「AI新十大建設」,矽光子技術預估至2027年將達到高峰,而台灣具備技術、專利及客戶等優勢,將成為最早輸出矽光子技術的國家。

【操作建議】策略「低接不追高」原則不變,配合線型架構來看,雖然10月15日股價一度回測至177元年線位置區附近,不過,隨著低接買盤進場,股價回測年線有守,配合AI加速推升光通訊模組規格升級,高速傳輸需求已由400G轉向800G,下一代規格將走向1.6T,引爆光通訊產業新一波成長動能的加持下,只要守穩前低177元不破,逢低仍值得留意,預期後市仍將有續漲再戰前高的機會(※註:有關基本面資料,若有異動,仍須依據公開資訊觀測站最新訊息為主)。基於風險考量,在操作上仍請設好停損停利之機制(詳見附圖說明)。

顧問

顧問

陳學進 顧問

客戶服務表單

媒體專訪

媒體專訪

AI電源升級推動營運 Q4新品持續出貨

最新活動

最新活動

倫元投顧 APP活動