法說報喜 缺貨漲價題材持續延燒

目前市場追價意願仍是相當謹慎,隨著外資調節動作不斷連七周賣超,台指期淨空單大增,借券賣出餘額飆至1505.74萬張歷史新高,雖然目前籌碼面較不利於多方,不過,由於台股擁有三大利多題材支撐,跌深之後,反彈契機可望逐步浮現。

基本面仍是台股最有力靠山 跌深後反彈契機可望逐步浮現

一、外銷訂單10月持續強勁,預期台股營收仍將有好成績,加上黃仁勳表示雲端GPU已售罄,Blackwell銷售火熱,預估台股第四季獲利有機會接近第三季歷史新高的1.25兆水準,基本面成為台股最有力靠山。

二、台積電10月營收創高,且輝達釋出強勁展望,預期台積電第四季獲利可望再創高峰。AI算力推升先進製程需求急速攀升,魏哲家表示先進製程「還是不夠」,顯現台積電在全球供應鏈關鍵地位持續攀升。

三、國安基金仍在場內,季線持續震盪走揚向上不變,大跌風險已有限。

就類股與個股輪動角度來看,包括基本面前景看好的半導體測試、伺服器暨零組件、矽光子、散熱、CCL、PCB等AI供應鏈,以及相關跌深股,仍將是市場聚焦重心。至於何時可望展開一波強力反攻的契機?主要有二:

(1)除了護國神山台積電及AI伺服器龍頭鴻海須回穩上來外,包括記憶體華邦電及南亞科等人氣指標股必須表態領軍大漲,如此,將可喚起外資及市場買盤的歸隊,以及市場信心的恢復。

(2)12月10日Fed利率決策會議,不管降與不降,屆時,隨著不確定性因素消息釋出,若指數能順勢克服十日線及月線反壓,則一波絕地大反攻的機會將可望孕育而生,因此,趁著短線打底過程,當務之急就是要事先做好功課,哪些是被錯殺、被低估的AI股?先把它們放入口袋名單,到時候才不會手忙腳亂。

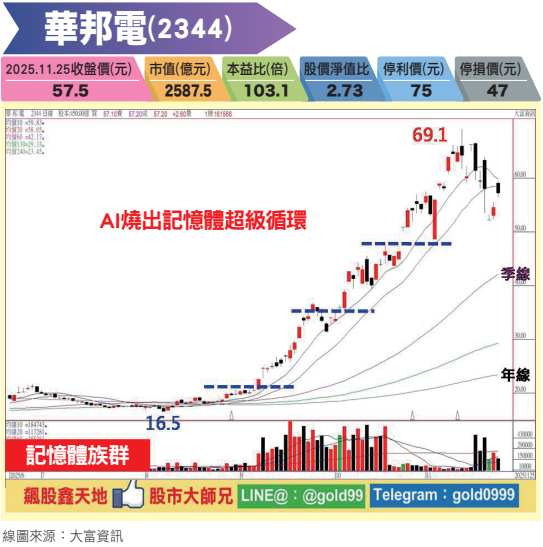

【個股推薦】華邦電(2344),以自有品牌提供利基型記憶體解決方案服務,核心產品包含編碼型快閃記憶體、TrustME®安全快閃記憶體、利基型記憶體及行動記憶體,為全球前二大NOR Flash廠、第五大DRAM廠。主要利基題材有:

(1)第三季毛利率攀至46.7%:華邦電法說報喜,第三季營收217.71億元,季增3.6%,年增2.1%,毛利率上升至46.7%,營業利益37億元,營業利益率17%,歸屬母公司稅後純益29.43億元,EPS 0.65元。累計今年前三季EPS達0.12元,轉虧為盈。

公司表示,AI滲透及工控、車用等需求擴大,記憶體產業已進入上行循環,DDR3、DDR4合約價漲勢有望延續至2026年。

(2)外資摩根士丹利信心喊話,記憶體反轉「還早得很」:美股重挫,效應蔓延至台股,外資大賣,近期熱門的記憶體類股成為重災區,大摩則點出,記憶體循環通常是一個跨越四至六個季度的產業週期,在AI需求強勁推動下,這一波DDR4結構性的供給短缺及價格調升的幅度可說是前所未見。

大摩表示,就產業趨勢分析,DDR4合約價仍然有大幅的上漲空間,未來更有較谷底上漲數倍的機會,而且現階段DDR4 16Gb的通路庫存幾乎是零,因此現貨價也有上漲潛力。

【操作建議】策略「低接不追高」原則不變,配合線型架構來看,受到市場利空衝擊,股價一度回落下來下探52.2元低點,不過,下檔在季線及頸線位置區48元附近具強力支撐,配合記憶體缺貨漲價題材持續延燒,預期經過適度震盪換手整理過後,後市仍將有續漲再戰前高的機會,逢低仍值得留意(※基本面資料若有異動,依公開資訊觀測站最新訊息為主)。基於風險考量,設好停損停利(詳見附圖說明)。

顧問

顧問

陳學進 顧問

客戶服務表單

媒體專訪

媒體專訪

打入美CSP供應鏈 北美廠預計明年底量產

最新活動

最新活動

倫元投顧 APP活動