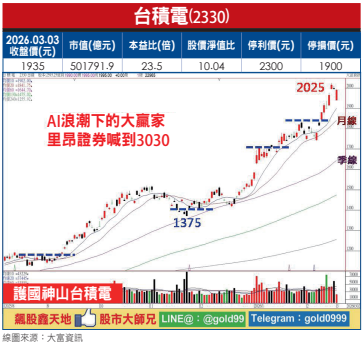

AI浪潮下的大贏家 成長動能全解析

綜合近幾個月市場動態、法人研究觀點與產業趨勢邏輯,針對護國神山「台積電(2330)」對台股指數的影響推演、受惠最大供應鏈族群排序等重點整理,快速掌握其成長動能、資本支出、AI趨勢與風險。要注意的是,以下為合理性模型推演,非價格保證,請務必搭配資金管理與停損策略。

雙率登頂 EPS再締新猷

台積電2025年第四季財報創高,營收達1兆460億元(美元337.3億),年增20.5%(美元年增25.5%),毛利率62.3%,營益率54%,EPS 19.5元(全年EPS為66.25元)。推動營收大成長主要因素:三奈米及五奈米放量、稼動率提升、匯率有利。顯示公司獲利品質佳,先進製程議價能力強。

2026Q1展望:淡季不淡、續創高

公司預期2026年第一季營收為346-358億美元(中值352億美元),季增約4.4%,毛利率63-65%(挑戰65%),營益率54-56%,假設匯率為一美元兌新台幣31.6元,在傳統淡季中營運仍創新高,顯示AI需求強勁且急迫。

2026全年展望: 美元營收年增近30%

2025年美元營收為1,224億美元(+35.9%),2026年預估可年成長近30%,晶圓製造2.0產業年增預估14%,顯示台積電將持續超越產業成長。

因此上修長期目標:2024-2029年營收CAGR由20%→近25%,AI加速器CAGR由45%→54-59%,AI已成為「結構性成長引擎」。

資本支出飆新高: 520-560億美元

台積電於一月法說會宣布調高2026年資本支出,介於520億至560億美元之間,大幅高於市場預期的450-500億美元,主要用於:

●70-80%:先進製程(N3/N2)

●~10%:特殊製程

●10-20%:先進封裝/測試/光罩

其中透露出的關鍵訊息:二奈米成本遠高於三奈米,2026年折舊將年增近20%,美國產能持續擴張(買地=暗示擴廠),是對AI長期需求的押注,也是設備/廠務族群大利多。

台積電占台股權重約45%,法說會內容可說是直接牽動台股指數方向盤,歸納法說會核心結論:

1.AI不是短期題材,而是長期結構性需求。

2.資本支出創高,代表對未來三至五年訂單能見度有信心。

3.台積電仍處於「技術與量產節奏雙領先」。

這場法說會不是短線利多,而是把「2026年成長確定性」寫在財測上。對台股而言,這不是行情末端訊號,而是結構型多頭的延伸。

至於所謂的「AI泡沫」,魏哲家則坦言「我也緊張」,但是經過與雲端服務供應商(CSP)及其終端客戶幾個月來的確認:

●客戶獲利佳

●AI已帶動真實業務回報

●產能是瓶頸

表示公司管理層態度審慎,但市場需求真實性高。未來真正的隱憂是「電力供應」,台積電董事長魏哲家明言:「我擔心台灣的電力供應」,半導體未來的關鍵變數,正是能源與基礎建設。

結構面影響

一、半導體設備/廠務族群:資本支出560億美元,台灣供應鏈明確受惠。

二、AI供應鏈,會形成「族群輪動式多頭」:CoWoS、ABF載板、CCL、高階PCB。

三、電力/基礎建設:魏哲家點名電力,長期能源股可能受市場關注。

關鍵觀察三指標

1.台積電是否站穩法說會跳空缺口

2.外資是否連續三日買超

3.台指期是否轉為正價差

三個指標同時成立,多頭延續機率高。

顧問

顧問

陳學進 顧問

客戶服務表單

媒體專訪

媒體專訪

無人支付商機爆發 營運大躍進

最新活動

最新活動

倫元投顧 APP活動