光通訊/CPO爆發成長潛力股

本期產業關鍵報告繼續鎖定光通訊與CPO(Co-Packaged Optics)產業,以及投資決策導向概覽分析,方便投資朋友快速理解與投資參考。請注意,以下為合理性模型,不是價格保證,請務必搭配資金管理與停損策略。

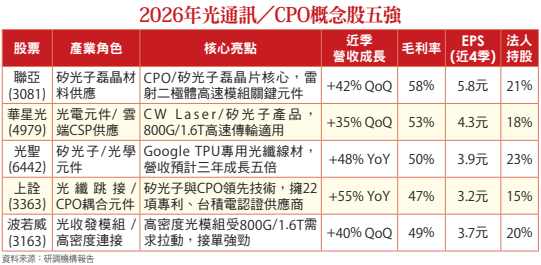

【光通訊/CPO五檔潛力股】

聯亞(3081):2025年營收年增82%,由虧轉盈,EPS 4.66元。CPO/矽光子磊晶材料供應鏈核心,雷射二極體磊晶片在高速光收發模組中扮演關鍵元件。法人點名為族群領頭羊之一,CPO市場高成長預期下需求持續上升。

華星光(4979):產能翻倍,晶粒與後段製程同步放量,CW Laser適合AI/資料中心能效需求。矽光子與光電元件布局完整,已打入雲端及CSP供應鏈,800G/1.6T產品放量,小量出貨。法人報告指出營收增速可觀,為產業上游重要供應商。

光聖(6442):營收2026年預估增79%,EPS 2027年達116元。Google TPU專用線材,三年營收與獲利增長五倍。矽光子/光學元件供應鏈重要角色,已取得大型資料中心訂單,適合追蹤技術商轉及放量時機。

上詮(3363):22項關鍵專利,台積電矽光子生態系認證,CPO量產進度超前。光纖跳接線與CPO關鍵耦合元件供應商,外資研究報告指出未來CPO市場年成長率高達170%+,上詮為法人看好的台廠代表之一。

波若威(3163):光纖套件需求暢旺,2026年1月單月營收年增47.89%,高密度光模組受AI伺服器拉動,法人看好。光收發模組與高密度連接產品受800G/1.6T傳輸規格拉動,法人分析股價動能顯著。

【最具爆發機會關鍵】

.CPO商轉趨勢確立:市場分析指出,CPO技術將在2026-2027年開始商轉並放量,為供應鏈中具備核心技術與客戶認證的台廠帶來高成長機會。

.產業成長預期強勁:法人與外資研究顯示,至2030年全球CPO市場年複合成長率(CAGR)有機會超過170%。

.AI資料中心及800G/1.6T升級需求:隨AI Server與資料中心規格提升(800G→1.6T→3.2T),光通訊與矽光子零組件出貨增溫,有利於具備技術與客戶設計導入的公司。

【投資策略建議】

.聚焦已量產或即將放量的CPO/矽光子相關供應商

.留意客戶認證、產品規格升級與出貨量

.配合AI基礎設施擴建與資料中心需求端拉動

【風險提示】

.技術商轉與良率不確定性(特別是CPO高階產品)

.全球供應鏈競爭加劇及產業循環風險

.高題材股可能已有部分利多提前反映

【核心投資觀察】

.營收增長快速:五檔公司單季營收增幅均超過35%,多數受AI伺服器與資料中心升級需求推動。例如聯亞2025年第四季營收6.42億元,YoY +122%,毛利率達49%。

.毛利率高,產業門檻穩固:毛利率在47-58%,顯示競爭相對可控且產品具技術門檻。上詮與聯亞毛利率逐季攀升,反映成本控管與產品組合優化效果。

.法人籌碼穩定:法人持股15-23%,顯示市場資金支撐。

.CPO商轉與AI資料中心需求同步推升:CPO技術2026-2027年將進入放量期,矽光子核心供應商受惠最大。AI Server與資料中心升級(800G→1.6T→3.2T),直接拉動高階光通訊元件出貨。

顧問

顧問

陳學進 顧問

客戶服務表單

媒體專訪

媒體專訪

AI伺服器需求強勁 推升雙率單季新高

最新活動

最新活動

倫元投顧 APP活動