轉型效應顯現 進入強勁成長軌道

加權指數從26395點起漲以來已累積一波相當大的漲幅,漲多之下短線難免有震盪,不過台股擁有強大的AI基本面當靠山,仍將持續帶動國內經濟及相關供應鏈營運向上起飛。

台股評價已不便宜 AI長線多頭並未改變

受惠AI熱潮推升、出口超預期,以及傳產回溫,台灣經濟成長率今年有望突破10%,法人機構推估加權指數全年高點將有望挑戰53000點。而ETF資金效應加持下,台股已出現結構性買盤,加上外資法人也開始同步大舉回補持股,在經濟面、產業面、資金面及技術面等均處在相對有利條件下,如所言:只要守穩十日線及月線不破,後市仍是震盪往上看。

個股方面,AI爆發需求仍是核心驅動力,這波商機由龐大的基礎建設投資、半導體需求,以及正在起跑的「實體AI」共同組成。只要多方控盤格局不變,逢低仍值得留意,惟策略上仍務必謹守「低接不追高」原則,並隨時做好資金規劃與風險控管。

短期因市場出現均線乖離擴大與融資偏高等過熱訊號,波動加大,投資人應回歸基本面,建議操作採「降槓桿、留核心、重節奏」策略,優先提高現金比重以防範修正,長期長線配置AI核心族群,並納入低基期或防禦型標的平衡風險。

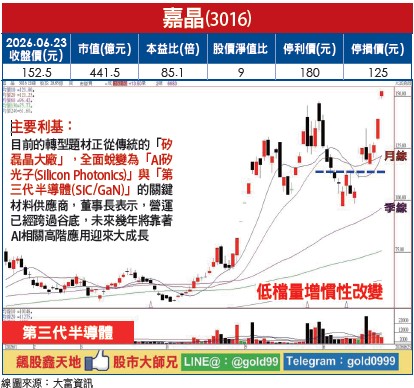

【個股推薦】嘉晶(3016),目前的轉型題材正從傳統的「矽磊晶大廠」,全面蛻變為「AI矽光子(Silicon Photonics)」與「第三代半導體(SiC/GaN)」的關鍵材料供應商,董事長徐建華在股東會上更明確指出,營運已經跨過谷底,未來幾年將靠著AI相關高階應用迎來大成長。

一、矽光子磊晶大突破:這是嘉晶目前最吸睛的長線爆發題材,領先同業開發出「鍺矽(Ge/Si)」磊晶代工服務,是高階光電轉換不可或缺的關鍵材料。已通過客戶驗證並正式進入出貨放量階段,預計今年底占營收比重可達5%。隨著800G與未來1.6T光收發模組需求引爆,公司預估2027年矽光子磊晶營收將呈現倍數級暴增。

二、化合物半導體(SiC/GaN)全面跨入8吋世代:車用電子與AI資料中心對高電壓、高頻率與低損耗的要求大幅提升,嘉晶在碳化矽(SiC)與氮化鎵(GaN)領域已卡位全球一線大廠,正加速將產線由6吋升級至8吋SiC磊晶,以迎合國際IDM大廠的降本需求,產品已成功打入車用ADAS、人形機器人以及太空衛星供應鏈,預計明後年(2027~2028)產能大舉釋放,成為推升毛利率最大功臣。

三、傳統矽磊晶產能滿載,開啟「漲價題材」,訂單能見度長達二至三季,漲價效益預估下半年顯現。

四、聯電、漢磊集團資源大綜效:嘉晶隸屬於漢磊集團,而聯電又是漢磊的大股東,在「聯電+漢磊+嘉晶」的鐵三角架構下,從最上游的磊晶材料(嘉晶)、晶圓代工(漢磊/聯電)到後段封測,形成極為完整的化合物半導體與AI晶片生態系,能優先取得國際大廠的長約(LTA)保障。

根據多家法人機構及嘉晶最新法說與股東會釋出的展望,嘉晶未來三年獲利將進入「谷底翻揚、加速反彈」的強勁成長軌道,受惠AI伺服器帶動的高階電源管理IC訂單回溫、第三代半導體(SiC/GaN)放量,以及最受矚目的矽光子磊晶開始逐季放量出貨,隨新產能全面到位,2027~2028年獲利有機會迎來倍數級增長。

【操作建議】「低接不追高」,公司轉型效應顯現,配合均線走多向上,內外資力挺偏多不變,只要守穩125元或季線不破,逢低仍值得留意。基於風險考量,設好停損停利(詳見附圖說明)。

顧問

顧問

陳學進 顧問

客戶服務表單

媒體專訪

媒體專訪

短線遇亂流 明年爆發大成長不變

最新活動

最新活動

倫元投顧 APP活動