ABF產能擴張 驅動獲利倍數增長

面對震盪加劇、牛熊並存、個股表現大不同的架構,此時在選股策略上,必須特別小心應對,對於一些前景展望不如預期,或趨勢轉弱的股票,基於風險考量,仍暫宜避開之外,對於前景展望持續看好、公司營運及獲利具有爆發大成長題材的好股票,逢低仍值得留意。

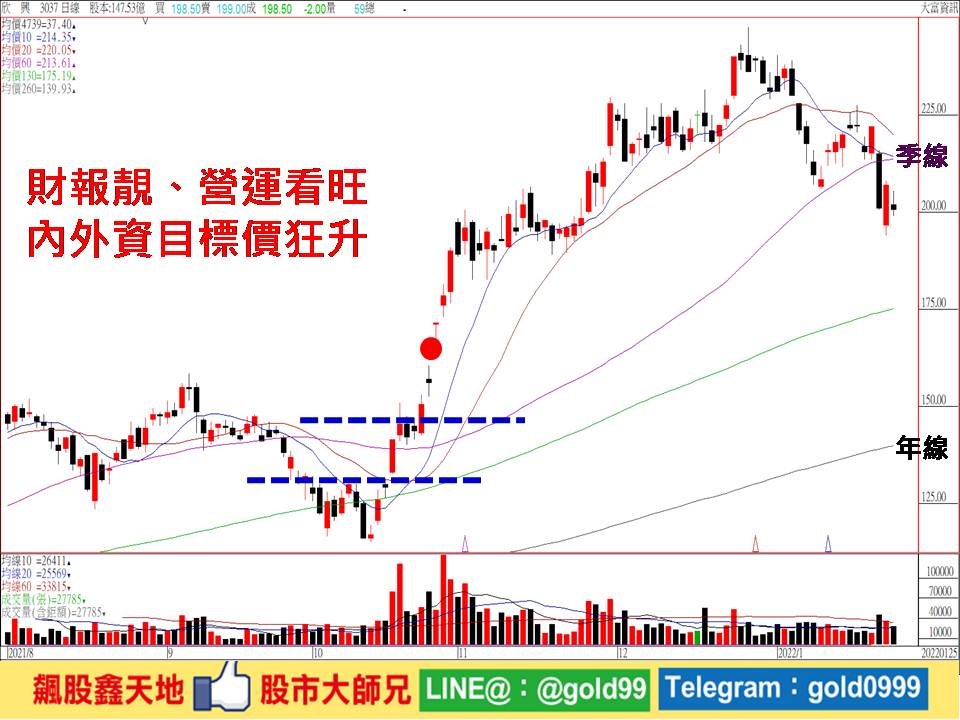

【個股推薦】欣興(3037),主要利基題材有:

(1)業績表現啵棒,上季及去年營收齊攀峰:受惠載板及高密度連結板(HDI)需求暢旺、以及新產能陸續開出挹注,2021年12月合併營收改寫次高,帶動第四季營收連3季改寫新高,全年營收連4年改寫新高,並首度突破千億元關卡。去年第四季合併營收達305.64億元,季增8.6%、年增達35.38%,全年合併營收達1045.62億元,年增18.97%,累計去年前三季每股盈餘為5.6元,賺贏2020年全年3.74元獲利,已提前創下全年新高,全年每股盈餘估上看7~8元,優於預期。

(2)因應市場需求,資本支出再上修:欣興去年資本支出約362億元,其中約90%用於載板,為因應客戶多元化需求、提升製程能力,董事會日前再追加今年資本支出預算61.28億元,達約358.58億元,已逼近去年高檔,並追加預計明年進機的長交期撤倍採購訂單預算65.51億元,達約124.02億元。

董事長曾子章表示,由於高階載板需求崛起,客戶鑒於未來三至四年新產品所需,積極尋求與載板廠策略合作、鞏固未來所需產能取得,因此欣興後續仍有新廠擴建計畫,今明兩年資本支出可能還會再上修,趨勢可望維持至2025~2026年。兩家美系外資紛紛出具報告,認為先進封裝及內容持續升級,將使ABF載板供給吃緊成為新常態,供需短缺程度至2024年將逐年加劇,考量更有利的ABF載板需求及平均售價(ASP)前景,且目前股價估值仍不高,預計ABF載板供應商今年表現仍將優於大盤。

(3)前景看俏,外資目標價狂升:日系外資看好先進封裝需求趨勢,ABF載板供給結構性短缺仍處早期階段,看好未來需求成長以及未來發展,在最新出爐報告中重申「買進」評等,將目標價由207元調高至270元,同時調高2021-2023年獲利預估。

外資研究機構ALETHEIA則直指ABF需求於2021~2025年期間將大增驚人的10~15倍,整體ABF產能僅能支應需求一半,欣興未來幾年ABF產能將擴張為三倍、驅動獲利大增四倍。

ALETHEIA表示,欣興2022年上半年楊梅廠、2022年三鶯廠、2023年下半年光復廠相繼擴產,整體ABF產能增為三倍;其次,縮小線距設計可使一線供應商鞏固高階市場分額;再者,新增蘋果、台積電等有力客戶,充實客戶組成結構。綜上所述,看好欣興市占率從2021年的19%,躍升為2024年的24%,預估毛利率從今年20%左右,至2025年成長到三成附近,每股純益將由今年估值6.99元、年增87%,明年及後年可望連年成長至9.53與14.96元,2024年起可賺逾二股本。

【操作建議】「低接不追高」,受諸多利空以及美股下殺拖累,近期股價見247.5元新高後,震盪拉回整理,不過,在產業前景持續看好,以及內外資法人大戶心態正向偏多,下檔守穩167元缺口關卡支撐不破,逢低仍值得留意,預期經過適當換手整理後,後市仍有再創新高機會(※基本面資料若有異動,依公開資訊觀測站最新訊息為主)。基於風險考量,設好停損停利(詳見附圖說明)。

欣興(3037)

|

2022/1/26收盤價(元) |

市值(億元) |

本益比(倍) |

股價淨值比 |

停利價(元) |

停損價(元) |

|

200 |

2950.4 |

17.7 |

5.33 |

270 |

167 |

顧問

顧問

陳學進 顧問

客戶服務表單

媒體專訪

媒體專訪

營收創高 下半年成長加速

戰略報告

戰略報告

神奇寶貝-三月孤門獨市飆股完全攻略