ABF供不應求 IC載板迎榮景

隨著慣性改變,十日線及月線低檔扭轉上來,外資買盤回籠,以及季底法人作帳行情開跑的推波助瀾下,後市行情仍是震盪往上看,有拉回才有低接上車的機會,只要守穩十日線及月線關卡不破,後市先看萬七、再戰萬八。

現階段有哪些個股或族群逢低仍值得留意呢?過去五年中國半導體產業邁入前所未有的高速發展期,國產晶片逐漸登上主舞台,數以千計晶片公司遍地開花,晶片產能需求迅速膨脹,預計未來五年中國還將新增25座12吋晶圓廠,總規劃月產能將超過160萬片。加上電動車、5G射頻、AI、HPC等新興應用快速成長,拉動包括氮化鎵(GaN)及碳化矽(SiC)等第三代寬能隙(WBG)半導體強勁需求,相關類股逢低值得留意。

此外,中國計畫重啟汽車下鄉,保守估計將牽動台鏈逾千億元商機,相關族群逢低也可留意。

【個股推薦】欣興(3037),主要利基題材有:

(1)營運表現亮眼,第一季獲利再創新高:ABF供不應求帶旺載板廠,隨著新產能開出、產品組合轉佳等,首季獲利再創單季新高,第一季合併營收307.11億元,年增40.72%,稅後淨利56.67億元,年增159.53%,每股盈餘3.85元,四月合併營收不畏中國封城影響達111.57億元,月增4.46%、年增41.83%,再創單月新高,公司表示,主要成長動能一樣來自載板需求強勁,HDI、PCB在產品組合上也有所改善,帶動整體營運成長。

整體第二季,在載板依舊強勢的帶動下,公司維持正面看法,而中國工廠受封控影響程度仍要再觀察。

(2)因應市場需求,資本支出再上修:因應未來工廠營運所需,以及提升製程能力,欣興5/26董事會通過決議再次拉高資本支出規劃,預計2022年資本預算達435.36億元,同時也通過2023年、2024年進機之長交期設備採購訂單金額,達214.37億元及26.45億元。

欣興日前在法說會上也提到,以目前來看,客戶現在要訂產能,恐要排到2027~2030年。欣興表示,一年增加一百億資本支出,如果設備如期到位、全數買進來,約可增加50~60億營收,會是個參考值,市場普遍預期欣興2022年業績再度創下新高無虞。

(3)內外資喊買:高盛認為,未來幾年ABF載板產業供需缺口將進一步擴大,在伺服器、HPC、AI相關IC封裝技術升級的強勁趨勢下,將長期推動ABF載板的ASP,高盛預計,欣興將成為需求上升趨勢的主要受益者之一。英特爾將於下半年推出全新的Eagle Stream平台,也將進一步推動未來幾年ABF載板需求。

對於BT業務,儘管近期智慧型手機BT需求疲軟,但高盛仍預計2022年BT需求維持健康,預計欣興2022年的BT營收將超越同行,主要考量到欣興恢復S1廠產能,以及對旭德的併購案,可能會一間新工廠聚焦RF/Sensor/LED等應用的高端產品,並將欣興2022/23/24獲利預測分別上調16%/14%/14%,但將第二季營收預期下調4%,考慮到HDI/PCB/FPC/BT業務可能因中國封鎖措施影響,整體而言,重申買入。摩根士丹利證券預測,ABF到2025年都會處在短缺狀態。

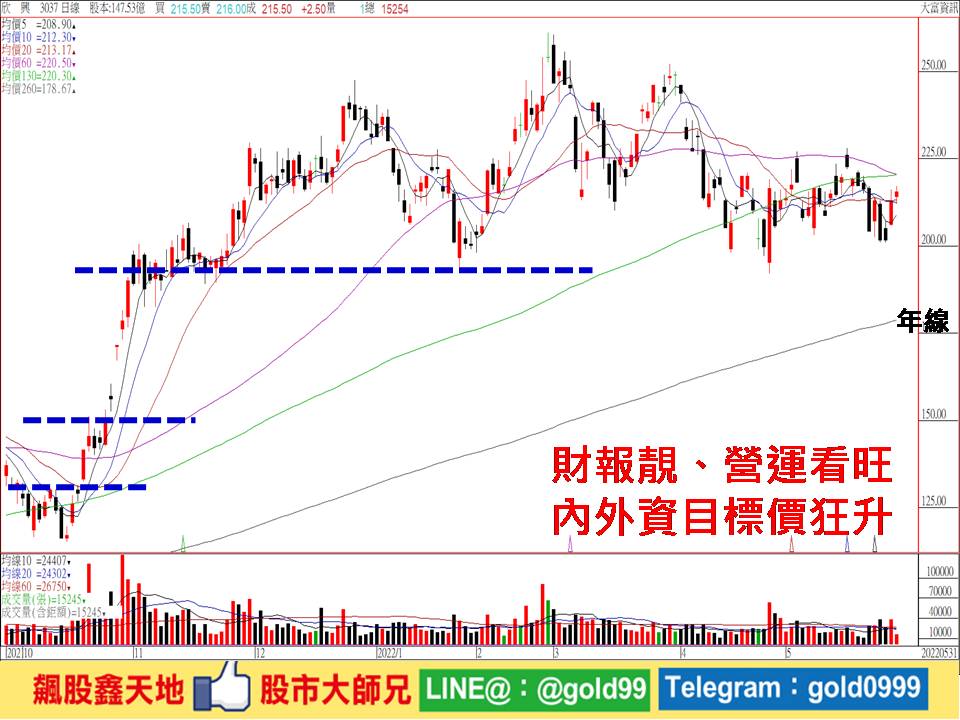

【操作建議】「低接不追高」,5/24由於遭逢調節賣壓出籠襲擊,股價再度下殺,並摜破十日線及月線位置區,不過,在產業前景持續看好,以及內外資法人力挺偏多不變,經過適度換手整理過後,只要股價能再度站回十日線及月線之上,隨著量能增溫、股價轉強,預期後市仍有大漲再戰前高機會(※基本面資料若有異動,依公開資訊觀測站最新訊息為主)。基於風險考量,設好停損停利(詳見附圖說明)。 #

|

2022. 05.31收盤價(元) |

市值(億元) |

本益比(倍) |

股價淨值比 |

停利價(元) |

停損價(元) |

|

215.5 |

3179.3 |

13.4 |

4.74 |

300 |

190 |

顧問

顧問

陳學進 顧問

客戶服務表單

媒體專訪

媒體專訪

規格提高 挹注伺服器導軌廠獲利

最新活動

最新活動

倫元投顧 APP活動