伺服器新平台 推升ABF載板需求

面對末段加速趕底過程,本來就是會持續不斷地上沖下洗、反覆震盪打底,反彈再破底,反彈再破底,等到大家都受不了了,紛紛自斷手腳之後,可能哪一天就是開高急衝V轉上去,這就是末段加速趕底的特色,也是主力大戶時常慣用的手法。

【個股推薦】欣興(3037),主要利基題材有:

(1)營運表現亮眼,第一季獲利再創新高:ABF供不應求帶旺載板廠,隨著新產能開出、產品組合轉佳等,首季獲利再創單季新高,第一季合併營收307.11億元,年增40.72%,稅後淨利56.67億元,年增159.53%,EPS 3.85元。四月合併營收不畏中國封城影響達111.57億元,月增4.46%、年增41.83%,五月營收121.55億元,月增8.95%、年增51.45%,再創歷年新高,公司表示,主要成長動能一樣來自載板需求強勁,HDI、PCB在產品組合上也有改善,帶動整體營運表現成長。

(2)因應市場需求,資本支出再上修:因應未來工廠營運所需,以及提升製程能力,欣興董事會通過決議再次拉高資本支出規劃,預計2022年資本預算增加31.23億元達到435.36億元,同時也通過2023年、2024年進機之長交期設備採購訂單金額,分別增加2.58億元、22.25億元,達到214.37億元及26.45億元。

IC載板產業迎來榮景,尤其ABF載板供不應求,欣興在法說會上也提到,以目前狀況來看,客戶現在要訂產能,恐要排到2027~2030年。欣興表示,一年增加一百億資本支出,如果設備如期到位、全數買進來,約可增加50~60億營收,會是個參考值,市場普遍預期欣興2022年業績再度創下新高無虞。

(3)內外資齊喊讚:高盛認為,未來幾年ABF載板產業供需缺口將進一步擴大,在伺服器、HPC、AI相關IC封裝技術升級的強勁趨勢下,將長期推動ABF載板的ASP,預計欣興將成為需求上升趨勢主要受益者之一,此外,英特爾下半年推出全新Eagle Stream平台,也將進一步推動未來幾年ABF載板需求。

對於BT業務,儘管近期智慧型手機BT需求疲軟,但高盛仍預計2022年BT需求維持健康,預計欣興2022年的BT營收將超越同行,主要考量到欣興恢復S1廠產能,以及對旭德的併購案,可能會一間新工廠聚焦RF/Sensor/LED等應用的高端產品,並將欣興2022/23/24的獲利預測分別上調16%/14%/14%。

摩根士丹利以PC需求下滑與伺服器新平台遞延因素,將ABF於2022~2025年供不應求的幅度降至5~7%,降評ABF三雄不僅對股價產生壓抑,也因大摩於2021年底才開啟欣興、南電基本面研究,當時為股價相對高點,短短半年時間轉變看法,且選在股價已修正時降評,迅速引發市場討論。

麥格理證券則指出,愈來愈多應用採小晶片IC設計架構,ABF迎來結構性的需求增加,估計2022~2025年供應與需求間的短少缺口,幅度仍是明顯的13~16%,這也讓供應商得以維持優勢定價能力,且產品組合更多集中在需求依然強勁的伺服器領域,減少暴露在PC產業中的風險。

此外,麥格理認為,隨超微(AMD)近年以小晶片設計在伺服器、PC產業不斷奪得市占,其台灣供應商透過與台積電、日月光投控等合作,在先進載板生產方面迎頭趕上,看好欣興可獲取更多英特爾伺服器的載板訂單。

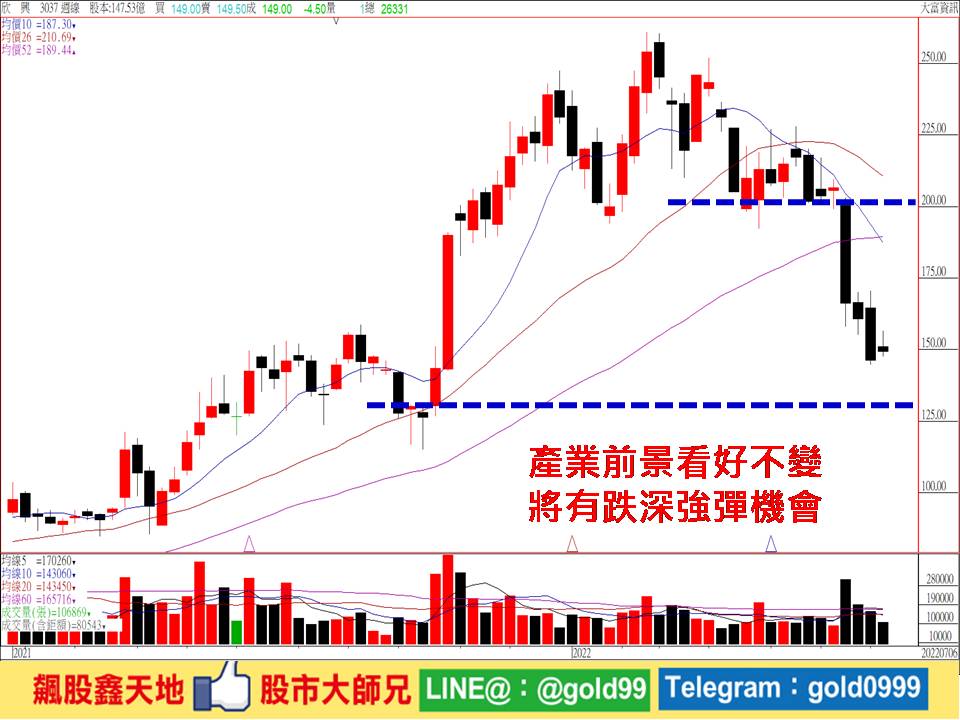

【操作建議】「低接不追高」,近期遭逢空方狙擊,股價聯袂下殺,不過,在產業前景持續看好,內外資法人心態仍是偏多,只要股價能夠再度站回十日線及月線之上,一旦隨著趨勢逆轉、股價轉強,預期後市將有跌深強彈機會(※基本面資料若有異動,依公開資訊觀測站最新訊息為主)。基於風險考量,設好停損停利(詳見附圖說明)。 #

|

2022.07.06收盤價(元) |

市值(億元) |

本益比(倍) |

股價淨值比 |

停利價(元) |

停損價(元) |

|

147.5 |

2176.1 |

8.7 |

3.25 |

200 |

115 |

顧問

顧問

陳學進 顧問

客戶服務表單

媒體專訪

媒體專訪

短期震盪中多不變 明年出貨跳躍式成長

最新活動

最新活動

倫元投顧 APP活動