供需吃緊 外資續挺

農曆年前,預期指數將維持於季線(約萬四關卡附近)至年線(約萬六關卡附近)區間震盪、個股表現格局居多,不過,預期農曆年後,隨著諸多利空均已解除,後市行情必將更為精彩。

【個股推薦】欣興(3037),主要利基題材有:

(1)營運亮眼,第三季獲利連六高:欣興第三季合併營收374.53億元,季增5.1%,年增33.08%,連六季改寫新高,營業利益110.34億元,季增6.61%,年增達1.64倍,連三季改寫新高,毛利率38.18%、營益率29.46%,亦為連三季改寫新高。第三季歸屬母公司稅後淨利85.61億元,季增6.62%,年增達1.03倍,每股盈餘5.81元,雙雙連五季改寫新高。

累計欣興前三季合併營收1037.99億元,年增40.27%,創同期新高,營業利益285.73億元,年增達2.83倍,提前創年度新高,毛利率36.31%、營益率27.53%齊創同期新高。歸屬母公司稅後淨利222.58億元,年增達近1.71倍,每股盈餘15.09元,均提前改寫年度新高。十月自結合併營收133.75億元,僅月減1.23%,仍年增33.1%,十一月自結合併營收126.63億元,月減5.32,仍年增23.24%。累計前十一月合併營收1298.39億元,年增37.65%,持續提前改寫年度新高。

展望後市,欣興董事長曾子章日前受訪時坦言,受通膨及貿易戰等大環境黑天鵝影響,ABF載板短期需求確有降溫,目前已有部分客戶減量,訂單排隊較先前少得多,美國晶片禁制令亦會影響部分客戶,並產生骨牌效應,長約(LTA)客戶同樣亦有影響。不過,在5G、AI、高速運算(HPC)等趨勢帶動下,仍看好ABF載板中長期需求後市,並表示欣興第四季營運不會太差,至少可持穩第三季水準並力拚再向上,由於今年獲利明顯優於去年,明年配息亦可望較今年好得多。

加上Intel及AMD分別在2023年第一季推出新伺服器平台Eagle Stream及Genoa,與其CPU搭配的ABF載板面積皆比當前處理器大了超過20%,層數方面也增加二至四層,製程方面更為複雜,有效提升ABF載板平均單價。法人認為隨著新伺服器平台發表後換機潮來臨,2023年新平台滲透率逐季走高。

(2)ABF載板供需吃緊,外資續挺載板三雄:美系外資表示,景碩指出ABF載板未來幾季訂單仍然強勁,且景碩及欣興均看到下半年主要客戶削減PC訂單後的產能缺口迅速被填滿,顯示ABF載板市場供需持續吃緊,且規格升級需求應可持續。

高階ABF載板的需求主要成長動能來自先進/2.5D/3D封裝技術,主因HPC晶片需要高層數ABF載板封裝,相信先進封裝IC滲透率將自2022年的47%增加至2025年的91%。鑑於未來幾年高階ABF需求強勁上升趨勢,美系外資認為整體ABF載板市場供需缺口將自2022年的5%擴大至2025年的13%。而英特爾ABF載板將自明年起再度供不應求,至2025年供需缺口將達10%。

另一方面,美系外資指出,包括步進式曝光機、雷射鑽孔機等ABF載板關鍵設備交貨期目前仍超過三十個月。同時,鑑於更高階的ABF載板產品組合,美系外資看好ABF載板長期平均售價(ASP)看升。而所有ABF載板供應商均在擴大產能,以支持關鍵客戶的未來產品發展布局,訂單受長約(LTA)保護,顯示ABF載板供應商的長期營收成長穩定,需求放緩風險有限。

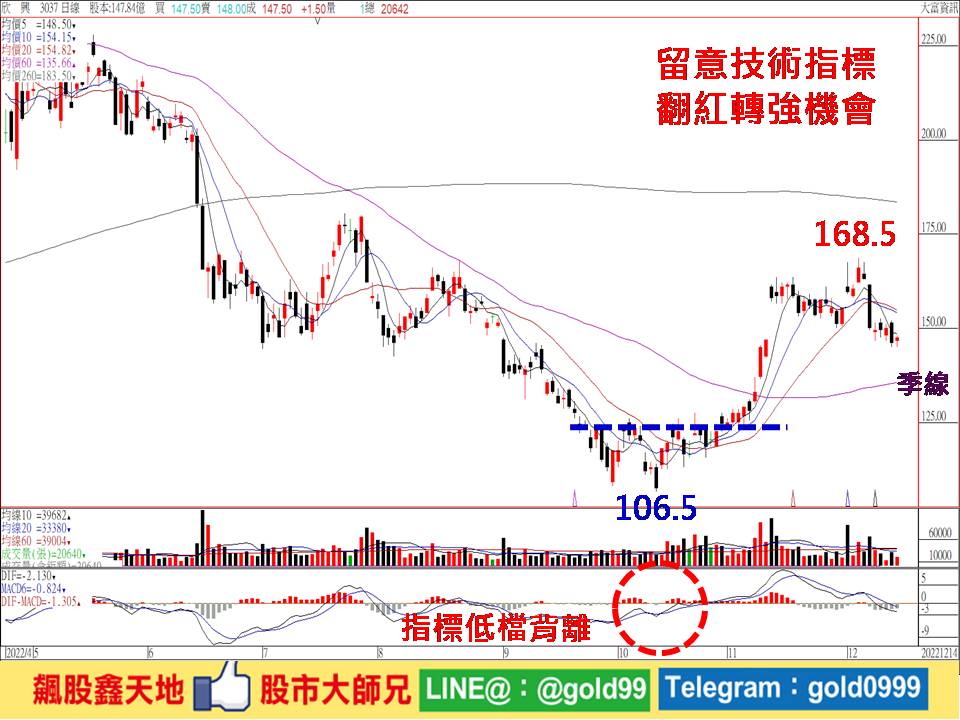

【操作建議】「低接不追高」,在外資法人反手調節壓抑下,近期股價拉回整理,不過,下檔隨著季線翻揚上來,具有一定支撐,加上產業前景持續看好,逢低仍可留意,只要有心人點火作價拉抬,並再度站上於十日線之上轉強,可望續朝年線或200元關卡挑戰(※基本面資料若有異動,依公開資訊觀測站最新訊息為主)。基於風險考量,設好停損停利(詳見附圖說明)。 #

|

2022.12.14收盤價(元) |

市值(億元) |

本益比(倍) |

股價淨值比 |

停利價(元) |

停損價(元) |

|

147.5 |

2180.6 |

7.3 |

2.77 |

200 |

120 |

顧問

顧問

陳學進 顧問

客戶服務表單

媒體專訪

媒體專訪

伺服器新平台 推升ABF載板需求

戰略報告

戰略報告

神奇寶貝-七月起漲主力飆股完全攻略