短空中多格局 就待雙腳築底

近期台股表現仍是相對疲弱,第四季PC市場展望皆不樂觀,不過隨著通膨壓力顯著降溫,後續升息壓力也將逐步減輕,產業庫存去化調整進度樂觀,預期許多廠商也將加速於明年第一季清庫至相當水位,最慢第二季調整可望暫告一段落,接著就是準備迎接另一波嶄新契機的開始。

【個股推薦】欣興(3037),主要利基題材有:

(1)營運表現亮眼,2022Q3獲利連六高:第三季合併營收374.53億元,季增5.1%,年增33.08%,連六季改寫新高,毛利率38.18%、營益率29.46%,亦為連三季改寫新高。歸屬母公司稅後淨利85.61億元,季增6.62%,年增達1.03倍,每股盈餘5.81元,雙雙連五季改寫新高。

累計前三季合併營收1037.99億元,年增40.27%,創同期新高,營業利益285.73億元,年增達2.83倍,提前創年度新高,毛利率36.31%、營益率27.53%齊創同期新高。歸屬母公司稅後淨利222.58億元,年增達近1.71倍,每股盈餘15.09元,均提前改寫年度新高。

十一月自結合併營收126.64億元,月減5.32%,但仍年增23.24%,創同期新高、歷史第三高,累計前十一月合併營收1298.39億元,年增37.65%,已超越去年全年1045.62億元。

欣興董事長曾子章日前受訪時坦言,ABF載板短期需求確有降溫,而美國晶片禁制令亦會影響部分客戶,並會產生骨牌效應,長約(LTA)客戶同樣亦有影響。不過,在5G、AI、高速運算(HPC)等趨勢帶動下,曾子章仍看好ABF載板中長期需求後市,並表示欣興第四季營運不會太差,至少可持穩第三季水準並力拚再向上,由於今年獲利明顯優於去年,明年配息亦可望較今年好得多。

加上Intel及AMD分別在2023年第一季推出新伺服器平台Eagle Stream及Genoa,與其CPU搭配的ABF載板面積皆比當前處理器大了超過20%,層數方面也增加二至四層,製程方面更為複雜,有效提升ABF載板平均單價。法人認為隨著新伺服器平台發表後換機潮來臨,2023年新平台滲透率逐季走高。

(2)欣興下修資本支出,外資看法不同:載板龍頭廠欣興12月20日突然公告下修2022~2024年資本支出,今年下修至約389.49億元,降幅約12%,但仍高於去年的362億元,再創新高,合計三年共縮減資本支出133.8億元。消息令人意外,外資券商摩根士丹利解讀,這是負面訊號,顯示ABF載板市況供過於求,高盛則認為,削減產能擴增,有助於供需結構,看法不同調。

高盛表示,欣興調降資本支出,主要是欣興一個客戶延後新伺服器CPU的推出,且為了因應美方商務部工業與安全局(BIS)管制,降低地緣政治風險,以致減少蘇州廠的資本支出。不過高盛認為,欣興降低資本支出,有助於ABF供需結構,將導致2023年ABF產業供需缺口擴大一至二個百分點,預期欣興美國CPU客戶收入,應從2023年第二季中期開始恢復,新伺服器平台需求將開始增加,這將支持欣興楊梅二期/三期廠的產能利用率。

長期來看,高盛對整體ABF市場持正向看法,每個IC的ABF含量提高以及對高端應用(伺服器/物聯網等)需求,整體ABF市場供需應該會更好,高盛預期從2023年下半年開始,更多高端晶片貢獻將會增加,維持對欣興「買入」投資評等,但將2022~2024年獲利下調1%、14%、10%。

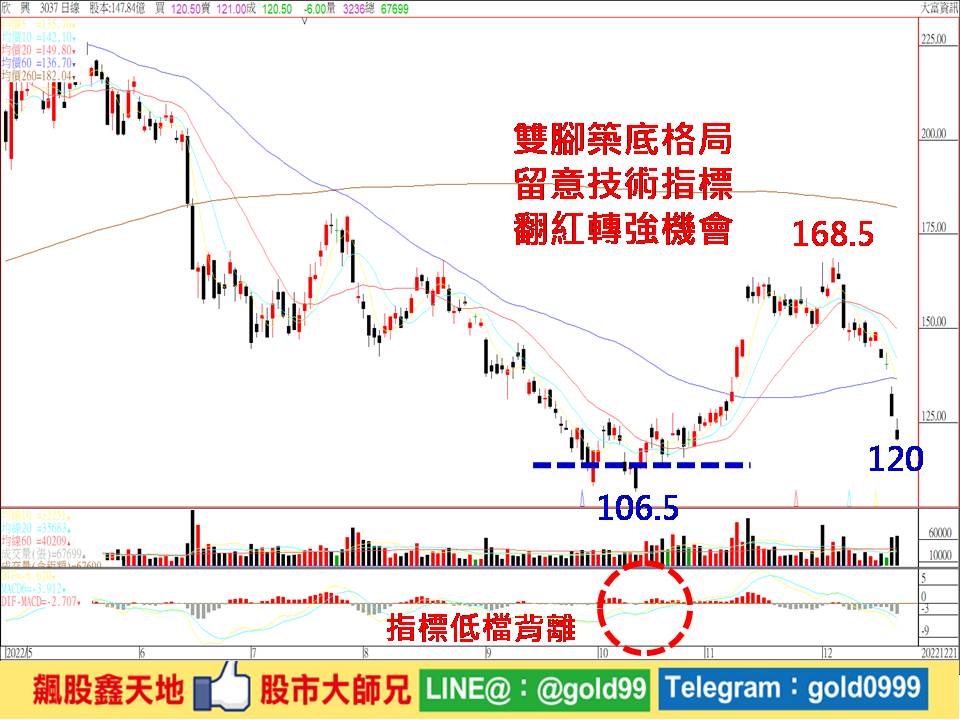

【操作建議】「低接不追高」,受利空干擾,股價再度下殺拉回,不過,產業前景仍持續看好,趁著短線拉回,逢低倒可留意,一旦雙腳築底完成,並能再度站上於十日線之上轉強的話,可望再度回穩大漲(※基本面資料若有異動,依據公開資訊觀測站最新訊息為主)。基於風險考量,設好停損停利(詳見附圖說明)。

圖檔見附圖

|

2022.12.21收盤價(元) |

市值(億元) |

本益比(倍) |

股價淨值比 |

停利價(元) |

停損價(元) |

|

120.5 |

1781.5 |

6 |

2.26 |

180 |

99 |

顧問

顧問

陳學進 顧問

客戶服務表單

媒體專訪

媒體專訪

三率三升 下半年成長加速