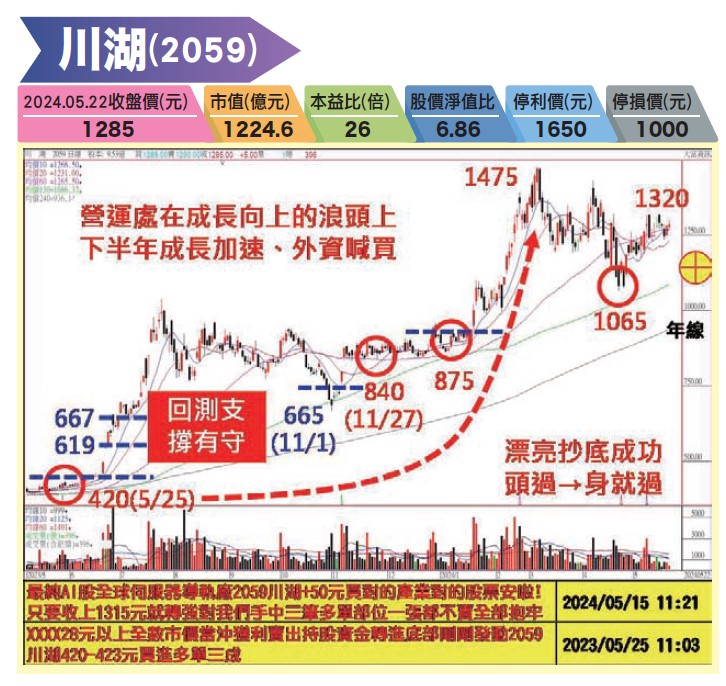

三率三升 下半年成長加速

台股再創歷年新高格局,相對國際股市強勢亮眼表現。賴清德總統就職演說中表示:「中華民國與中華人民共和國互不隸屬」,新政府將秉持「四個堅持」,不卑不亢,維持現狀,兩岸態度較前任強硬許多,引發市場擔憂,以及短線指數震盪,不過,由於台股擁有諸多「神功」護體,加上內外資法人心態偏多不變,如所言:只要量價不失控,且多方架構未遭受到嚴重破壞之前,預期年底前,台股仍將有續朝二萬二千點,甚至二萬三千點關卡作挑戰的機會,重點還是在個股。

就產業面角度,受惠AI及AI PC換機潮來臨,可望帶動國內經濟加速復甦成長。就資金面及籌碼面角度,隨著美聯準會降息預期,熱錢瘋狗浪提前來襲。配合政策面及內外資法人心態偏多不變、高股息ETF加持,以及MSCI調權重估將帶來二千

導軌產品主要應用於伺服器及其週邊設備,廚具次之,擁有KING SLIDE自有品牌,鉸鏈、滑軌則主要應用傢俱、鋼櫃、工具櫃、辦公傢俱、木製傢俱等傢俱及室內裝設品產業方面。公司規劃投資三千萬美元於北美地區收購工廠,預計進行內部建置後於2025年Q4進入量產,所生產的產品主要應用於廚具及伺服器領域。

主要利基題材有:

(1)AI伺服器需求持續提升,推動周邊相關導軌需求:根據市調機構TrendForce預估,2024年全球AI伺服器出貨達167.7萬台,年增38.8%,至2026將達到262.9萬台,年均複合成長率(CAGR)來到29.6%,成長動能強勁。

展望今年,生成式AI需求爆發,全球科技大廠競相發展AI應用,持續推升半導體需求,美國四大雲端服務供應商(CSP)也擴大投入資源研發自研晶片(ASIC),都將持續推動AI伺服器成長動能,同時拉高對AI導軌的需求。

NVIDIA、AMD及Intel等陸續推出伺服器新產品與平台,推升電源供應器瓦數及散熱要求,主流機架規格也轉向高U數發展,且整體重量增加,提升對伺服器導軌的耐重與穩定性要求,都有利推升川湖導軌產品的平均售價(ASP)與毛利率。

此外,高U數的伺服器為了故障排除與維修方便,新增一層GPU Tray,比單一伺服器導軌需求量再多一倍。

(2)首季三率三升,獲利創高:公司在第一季營運淡季中創下佳績,三月合併營收7.76億元,月增53.73%,年增68.41%,單月歷史新高,累計第一季合併營收19.38億元,年增66.86%,優於預期。首季三率三升,稅後純益13.87億元,季增152.8%,年增202.8%,賺超過一個股本EPS達14.55元,締造單季獲利新高紀錄。

此外,AI伺服器需求維持高檔,通用伺服器邁向復甦,川湖在AI伺服器市占逾50%,通用型伺服器市占30%,四月營收再成長至7.94億元,連續第二個月刷新紀錄,年增達79.97%,月增2.39%,累計今年前四月營收27.33億元,年增70.48%。

(3)外資喊買,上調目標價:亞系外資最新報告,AI晶片供應逐漸改善,川湖可望從第二季開始有更好的營收和利潤率,調高其2024/2025年每股盈餘12%/3%,維持買進評等,目標價上調至1650元。美系外資最新報告,上調2024/2025年獲利預估12%/7%,給予建議加碼評等,目標價上調至1550元。

公司在研發上投入大量資源,收穫正面回饋,高品質的產品獲得市場青睞,已打入NVIDIA和美國四大雲端服務供應商(Meta、Microsoft、Google、AWS)的AI伺服器供應鏈。市場認為,隨著AI伺服器的成長與通用伺服器的復甦,預估今年產能利用率可優於去年,帶動毛利率和獲利提升。

【操作建議】策略「低接不追高」原則不變,隨著止跌契機浮現,股價站穩於十日線及月線之上,季線、半年線及年線等中長期均線震盪走揚向上,近期只要能夠放量克服1320元關卡,則一波漲勢將可蓄勢待發,隨時仍將有再創新高的機會,逢低仍值得留意(※基本面資料若有異動,依公開資訊觀測站最新訊息為主)。基於風險考量,設好停損停利(詳見附圖說明)。

顧問

顧問

陳學進 顧問

客戶服務表單

媒體專訪

媒體專訪

AI伺服器續旺 導軌出貨逐季升

最新活動

最新活動

倫元投顧 APP活動