大啖國防自主商機 營運持續否極泰來

面對震盪拉回整理的過程,除了對於一些已脫離基本面的漲高股,以及產業前景仍存有疑慮、破線轉弱的股票,基於風險考量,仍暫時避開之外,現階段多方聚焦主軸,很明顯仍是圍繞在ChatGPT聊天機器人引動相關零組件需求的大商機、軍工題材概念股、節能減碳暨碳權概念股,以及部分具轉機成長題材的中小型股與生技股為主,都是各位可持續留意的機會,唯策略上仍務必謹守「低接不追高」原則,並隨時做好資金規劃與風險控管的原則。

【個股推薦】漢翔(2634),營業項目主要分為「飛機及航空器維修類」、「引擎類」及「工業技術服務類」三大類。主要利基題材有:

(1)營運表現亮眼,獲利倍增可期:漢翔2022年營收302.42億元,年增27%,稅後純益16.27億元,EPS 1.73元,較2021年0.59元獲利倍增成長。受惠軍用及商用接單同步發酵,研製軍用「勇鷹號」高教機今年將放量交機,推升三月營收站上40億元大關達40.64億元,月增27.32%,年增71.11%,首季營收達99.41億元,年增72.33%,優於預期。

法人表示,漢翔今年在商用業務回升與軍用高教機交機數量大增下,2023年營收有機會挑戰348億元、續創新高,年增率上看15%,稅後純益21.2億元,年增為28%,預估每股EPS上看2.26元。

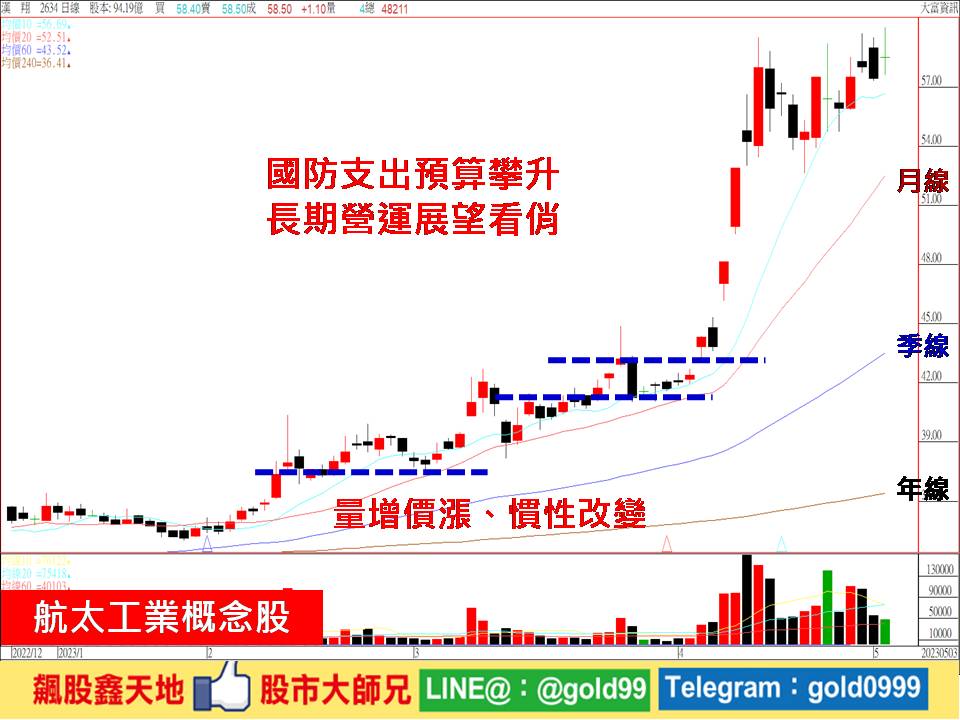

(2)軍機訂單放量,漢翔、亞航吃補:立法院2019年通過「新式戰機採購特別預算」案,推動「國機國造、自研自製」並編列總預算2472億元,2021年又通過「海空戰力提升計畫採購特別條例」,編列2370億元特別預算,逐年購買各式精準飛彈、防空系統、無人攻擊載具系統、海軍高效能艦艇及海巡艦艇加裝戰時武器系統。法人估政府未來將持續編制預算以維護、更新、採購新型態作戰武器,漢翔將成為主要受惠股。

隨著地緣政治緊張及國產化趨勢,帶動台灣軍工股走紅,受惠勇鷹號高教機進入密集交機期,去年交付八架,今年預計交付十七架,至2025年邁入交機高峰期,每年交付量落在十五至二十架,漢翔還鎖定初教機及下一代戰機關鍵系統件合作機會,大啖國防自主商機,隨著交機數增加,加上後續F16後勤維保商機,以及民用機、發動機訂單逐漸回籠,估今年民用營收可望年增二成。

此外,台中廠區建置5MW(百萬瓦)儲能系統,每月帶來穩定營收,現已規畫在沙鹿廠投資興建第二、第三儲能系統案,今年營運持續否極泰來翻身大成長可期。

(3)奪美商奇異十年長約大單;漢翔取得GE訂單,主要標的為LEAP系列發動機核心組合件,使用於空中巴士(Airbus)A320Neo及波音(Boeing)B737 MAX等,十年長單總金額逾350億元,加上波音、空巴今年產能將提升15%到20%,也會是今年業務成長動力。

美國約有二十五家軍工業者組團訪台,目的在於強化與台灣防衛工業合作關係,並針對美台聯手進行無人機與彈藥生產進行討論,添增軍工概念股市場話題。

【操作建議】「低接不追高」,配合短中長期均線呈現多頭排列向上、量增價揚,以及內外資法人心態偏多不變,只要量價不失控,並守穩元47關卡或月線不破,預期後市仍有續漲再創新高的機會,逢低仍值得留意(※基本面資料若有異動,依公開資訊觀測站最新訊息為主)。基於風險考量,設好停損停利(詳見附圖說明)。

顧問

顧問

陳學進 顧問

客戶服務表單

媒體專訪

媒體專訪

高教機交機量攀升 全年營收挑戰新高