雙引擎帶動 未來前景看好

法人表示,依照過往經驗來看,台股在農曆年前進場布局,開紅盤日後普遍都有不錯的收益,過去十年,統計台股在開紅盤日上漲機率將近七成,平均漲幅0.49%,排除掉2020年新冠疫情造成全球股市重挫的特殊事件,若持有時間拉長至開紅盤後二十個交易日,台股上漲機率為百分之百,平均累積漲幅可達3.43%。

年後續戰18619 選股才是重點

就技術面角度來看,台股自2022/10/25的12629起漲以來至2023/7/31的17463點為止,延續長達一年多的行情,計大漲4834點,而這一次從2023/10/31的15975點再度起漲以來至近期18138點為止,漲幅達2163點,有基之彈的行情不過才上漲三個月左右時間,還早的很,顯見後市行情仍是不容小覷!除了AI仍將貫穿今年台股的主軸之外,包括成長股與景氣循環股,高殖利率股也有機會,但殖利率要4%以上才有吸引力。

【個股推薦】廣達(2382),主要利基題材有:

(1)AI雙題材加持,帶動毛利及獲利攀升:

廣達為筆電/雲端/AI伺服器龍頭廠,在這一波AI商機中可說是受惠最大,與輝達及美系雲端服務供應商緊密合作,AI伺服器業務大幅成長,筆電方面更將以全球代工一哥之姿,在今年AI PC換機潮中大顯身手,廣達的營運格局也將來到新高度。

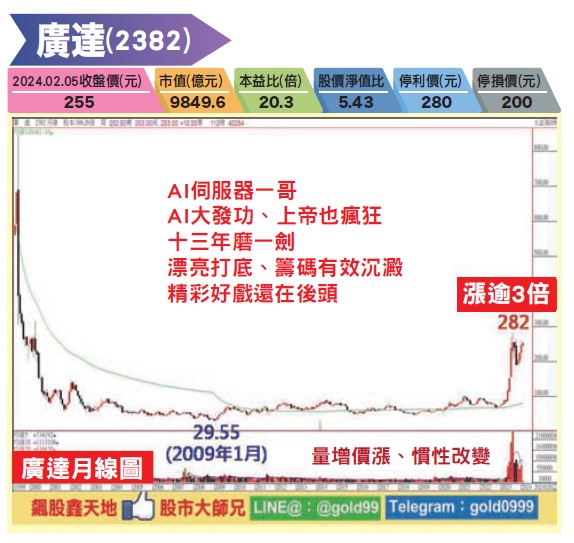

廣達2023年前三季賺294億元,同步改寫紀錄,較同期大增47.2%,EPS 7.63元。第四季合併營收2878.96億元,為全年營收高峰,預估去年獲利可望提前實現一個股本的水準。

AI PC的問世,將有利於廣達筆電代工業務走揚,因此,今年在伺服器與筆電雙引擎的帶動下,廣達年度合併營收不排除挑戰歷史紀錄,獲利成長幅度將更勝營收,前景備受矚目。

除了受惠筆電市況緩步復甦,常規雲端伺服器市場也逐漸回溫,加上AI伺服器布局大豐收,今年出貨可望呈現跳躍式成長,成長性樂觀,由於在AI伺服器上的斬獲與領先,廣達持續布局相關業務,並持續擴充美國與歐洲的AI伺服器產能,廣達AI伺服器機櫃單位售價為一般機櫃的三倍以上,今年出貨量將倍數跳增,營收比重攀升至35~40%。

(2)車載AI電腦加速起飛:

關於車電業務,廣達表示,重點放在AI汽車電腦領域,將持續投資ADAS與AI汽車電腦。廣達布局車用電子事業十多年,逐步進入快速成長期,隨客戶及專案數增加,已跨出純代工角色,日前奪下美國通用汽車(GM)集團自動駕駛域控制器(ADC, ADAS/AD Domain Controller)大單,並以通用自研自駕車用晶片,結合廣達平台,量身訂做運算硬體解決方案,車用布局加速開花結果。

當資本市場目光聚焦在AI題材之際,廣達車電領域也逐漸成長,其中,可望達一定規模的ADC產品,今年有機會成為推升廣達車用業務躍升占達雙位數的動能,業界更看好廣達拿下通用大單,於2025年開始出貨後,更將大舉挹注其毛利率及業績進一步翻揚。

廣達入列輝達為自動駕駛全新打造的NVIDIA DRIVE Hyperion開放平台的擴展合作夥伴,協助數百家車廠、Tier 1供應商加速在自動駕駛和ADAS的部署。ADC自動駕駛域控制器被視為是自駕車的核心運算處理中樞,供應鏈傳出,廣達奪下美國通用集團的ADC大單,從設計階段即著手,並以通用自行開發之自駕車用晶片,配合廣達應用第三方開發套件之運算平台,協助通用從無到有、量身訂做的硬體解決方案,不僅ADC產品單價高,毛利率也優於大多ADAS產品。訂單交貨期自2025年起,為期四年,總量約1400萬套,業界預估,屆時廣達將進一步受惠,在大單挹注下推動其車用業務加速成長。

【操作建議】「低接不追高」,隨著輝達給力、AI PC商機來臨、缺料緩解,今年營運將加速成長,配合低檔量增、慣性改變,股價站上守穩於月線及季線之上,下檔只要守穩200元關卡不破,逢低於月線或頸線支撐區附近仍可留意,後市仍有放量續漲再戰新高的機會(※基本面資料若有異動,依公開資訊觀測站最新訊息為主)。基於風險考量,設好停損停利(詳見附圖說明)。

顧問

顧問

陳學進 顧問

客戶服務表單

媒體專訪

媒體專訪

航太及非航太雙引擎啟動 營運成長向上

最新活動

最新活動

倫元投顧 APP活動