台積電大擴廠 無塵室設備廠進補

承上期,綜合近幾個月市場動態、法人研究觀點與產業趨勢邏輯,針對護國神山台積電(2330對台股指數的影響推演、受惠最大供應鏈族群排序等重點整理,我們直接用「2026年EPS×合理本益比」來推台股合理指數天花板模型。要注意的是,以下是合理性模型,非價格保證,請務必搭配資金管理與停損策略。

【模型邏輯】

台股指數本質:加權指數≈全體上市公司EPS×市場給的本益比(PE),所以只要有兩個變數:1.2026年整體上市公司EPS,2.市場願意給的合理PE區間,就可以推算「合理指數區間」。

【2026年台股整體EPS假設】

根據近年企業獲利趨勢,2024年約4.6兆元,2025年約5.6兆元,而2026年在「AI擴散+ASIC+伺服器+記憶體回升」背景下,上市公司總獲利假設三種情境:保守約5.8兆,年增3%;中性約6.2兆,年增10%;樂觀約6.8兆元,年增20%。換算成「指數EPS」約:保守2,300元,中性2,450元,樂觀2,700元(目前台股指數約落在2,200~2,300 EPS區間)。

【合理本益比區間】

台股歷史PE區間:空頭壓縮13~15倍,常態區間16~18倍,AI成長溢價給到19~22倍。2026年假設AI仍是主旋律、美國沒有衰退,且利率逐步回落,則本益比16~20倍屬合理高檔區。

【2026年台股指數天花板推算】

公式:指數=EPS×PE

保守情境下,EPS約2,300元,若16倍PE指數約36,800點,若18倍PE指數約41,400點,則台股指數合理區間約36,000~41,000點。

中性情境下,EPS約2,450元,若17倍PE指數約41,650點,若19倍PE指數約46,550點,則台股指數合理區間約41,000~46,000點。

樂觀情境(AI超級循環)下,EPS約2,700元,若18倍PE指數約48,600點,若20倍PE指數約54,000點,若22倍PE指數約59,400點,則台股指數天花板極值區約48,000~59,000點。

如果2026年AI資本支出續強、記憶體進入賣方市場、ASIC放量、Fed降息循環,那麼2026年台股合理天花板區間約41,000~50,000點,極端多頭行情甚至可看到55,000以上(類似2007年瘋牛倍率)。

假設指數在34,000,合理中性值為45,000,表示還有約30%潛在空間。這就是為什麼指數創高≠高點,只要EPS還在成長,天花板會一直往上移。

如果台積電衝高、AI持續擴產,誰會是受惠最大供應鏈族群?

排序邏輯三大原則:

1.營收成長彈性(誰吃到最多CAPEX)

2.毛利率擴張空間(誰有定價權)

3.EPS爆發槓桿(誰的本益比會同步拉升)

第一名:ASIC設計服務族群(爆發力最高),AI客製化晶片進入量產期,ASP高、毛利高(50~60%),營收成長常出現「倍數跳升」。特性是EPS成長速度通常大於台積電本身,屬於「槓桿最大化族群」。代表公司:世芯-KY(3661)、創意(3443)、智原(3035)。

第二名:先進封裝/CoWoS供應鏈,CoWoS產能仍吃緊,AI晶片都要封裝,產能擴充=直接吃資本支出。毛利雖不如ASIC誇張,但「訂單能見度最高」。代表公司:日月光投控(3711)、矽品(日月光旗下)、京元電子(2449)。

第三名:ABF載板,AI高階晶片必備,景氣循環底部剛回升,EPS彈性大(從谷底反轉),但波動性比封裝高。代表公司:欣興(3037)、南電(8046)、景碩(3189)。

第四名:AI伺服器代工,特性是營收規模最大,但毛利低(5~8%),EPS放大倍數有限。屬於「穩健放大」,不是爆發型。代表公司:廣達(2382)、緯創(3231)、鴻海(2317)。

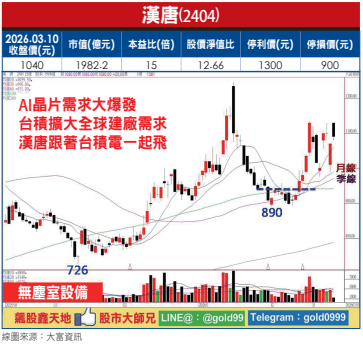

第五名:設備與材料,CAPEX增加必然受惠,但屬於波段型接單。代表公司:家登(3680)、漢唐(2404)、中砂(1560)。

顧問

顧問

陳學進 顧問

客戶服務表單

媒體專訪

媒體專訪

最新活動

最新活動

倫元投顧 APP活動